每周策略2025.12.1

01/12/2025 11:00:00市場分析

恒生指數25858.89點

+638.87(2.53%)

港股上週雖然大盤反彈,但沒有集體拉升的跡象,板塊輪動速度較快。由於看淡的看法到了較高的情緒,市場震盪幅度收窄。與傳統上漲多頭相比,目前較為欠缺普漲的動力。離岸人民幣走強創一年內新高也帶動以人民幣做估值的國企和央企公司在市場表現得更具備韌性。俄烏停火消息逐步明朗,原油價格持續走輕微下跌。

週五,紐約商品交易所的白銀期貨價格上漲0.57%,至每盎司53.93美元。價格上漲的原因是市場對供應的擔憂加劇。 11月24日當週上海黃金交易所白銀庫存下降58.83噸,降至715.875噸,創下2016年7月3日以來新低。 11月25日該庫存雖然勉強累庫21.3噸,但仍處於近十年低點。白銀的上漲並非孤立事件,而是整個貴金屬板塊在寬鬆貨幣政策下走強的縮影。市場對聯準會12月降息的預期不斷升溫,為黃金等非利息性資產提供了支撐。科技的發展而導致資料庫的大量擴建也促使黃金、白銀及黃銅三項貴金屬步入較長的上漲週期,短期內有機會因氣氛過熱而將未來價格提前而定(Price In),導致短期回調。

资料来源:MicroMacro

過去5年,國際液化天然氣(LNG)價格呈現拋物線形變化,目前供過於求趨勢明顯。 高價進口天然氣是前幾年"氣荒"的始作俑者,如今雖然有順價機制,但因下游漲幅受限,若國際氣價大漲,城燃企業仍有可能批零幾個倒掛,但目前國際天然氣價格大漲機率極低。中俄東線天然氣管道於2019年12月20日建成開通,2025年9月,俄方對華供氣增加至440億立方公尺/年。俄羅斯管道氣增加會使中國對液化天然氣進口減少。綜合以上數據,液化天然氣價格難以短期出現因天氣寒冷原因而大幅上揚,更難出現短缺的機會。

资料来源:Longzhong Consulting

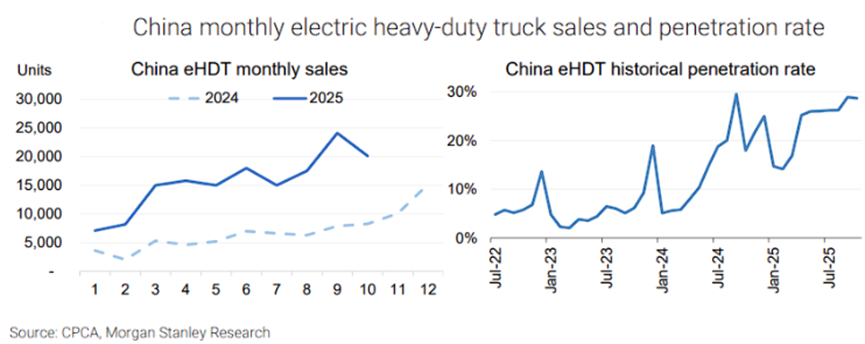

摩根史坦利數據顯示,2025年10月中國電動重卡銷量年增144%,當月滲透率達到約29%,代表每賣出三輛重卡就有一輛是電動的重卡。 2026年電動重卡滲透率將進一步提升至35%。卡車電動化無疑為動力電池的需求開闢新的成長空間,因電車滯銷被拖累的動力電池公司估值也有機會持續走上漲回調至2026年。動力電池因數量較多,儲能整合也屬於激烈的價格戰狀態,對於長線投資者來說,更適合只選取頭部頂級大型公司或直接選取鋰礦概念的頭部。

本週市場預測,香港市場與內地市場屬於高位放量橫盤,若沒有明確的深度回調,指數很難走長線上升。短期指數容易因訊息面走高,然後深度調整,較為適合的操作是將處於浮盈狀態的持倉趁短線走高後逐步做減持,等待是走放量回調後再去考慮佈置風險投資。黃金、債券和固定收益性產品等都可做臨時停放資金的優質標的。切勿等市場沖高後繼續滿倉觀望,維持帳戶資金20%或以上。

標普500指數6849.09 點

+246.1 (3.73%)

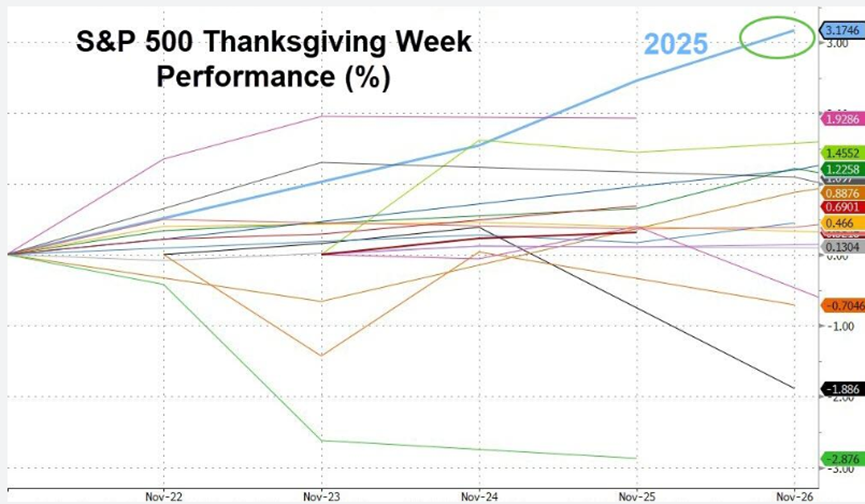

美股上週如預期走超跌反彈,聯準會第三把交椅持續為12月減息的動作加強確定性。美國感恩節令節日消費相關的零售股受到提振。樂觀情緒支撐科技板塊和小型股繼續走強。科技七巨頭略顯參差,本週內強勢的谷歌(GOOG.US)走回調微跌,微軟(MSFT.US)和英偉達(NVDA.US)反彈上漲。降息關聯的資產如美國長期公債一週反彈。

截至週五晚間,美國標普500指數(S&P500)本週上漲3.73%,創下六個月來最佳單週表現,同時也是自2008年雷曼危機以來最好的「感恩節週」表現。儘管美股11月上旬出現回調,但美國財政部和聯準會提供的特定發債策略向市場注入流動性,正對抗聯準會的量化緊縮。同時,一個衡量全球流動性的指標「剩餘流動性」(G10國家以美元計價的實際貨幣成長超過經濟成長部分)目前處於正值。充足的流動性並不能代表市場會立即開啟上漲的多頭市場,只是可以理解為風險資產提供了「防禦牆」。減少了投資者對先前傳聞的“AI泡沫”,“史詩級熊市”顧慮, 進一步證明美國市場的資產配置仍具備較好的成長性和穩定性。

资料来源:Bloomberg

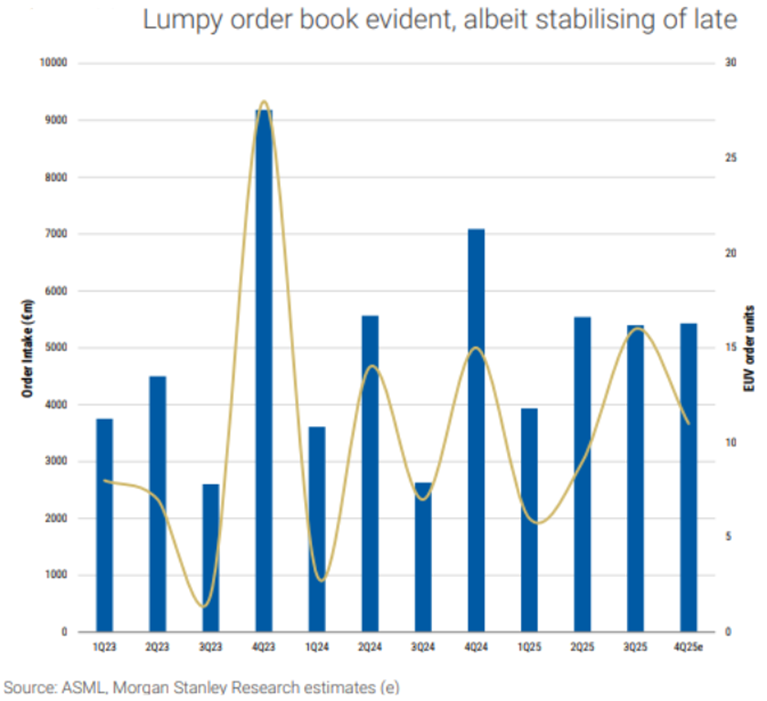

荷蘭光刻機阿斯麥(ASML.US)因台積電(TSM.US)以外的晶圓代工支出疲憊,以及訂單量不足。疊加投資人對亞洲市場擔憂光刻機需求強度下降,讓阿斯麥(ASML.US)走出漫長的下行週期,本益比在10個月內從30-35倍壓縮至18-22倍。近日因迎來DRAM(動態隨機存取記憶體)和先進邏輯晶片的需求提振,讓頂級光刻機產業重新看到曙光。台積電(TSM.US)宣布3奈米技術提前落地後,也同樣帶動了阿斯麥(ASML.US)的前景。晶片或光刻機的產業趨勢較難因為短期的市場震盪而扭轉上漲形式,科技發展是較為宏觀的定調,而促進科技發展晶片產業是核心,同時也具備長期投資價值。

本週市場預測,美國市場在12月減息消息將近,市場熱情度在反彈速度較快的表現可以反映出市場投資者的預期是減息確定。聯準會若沒有突轉口風或經濟數據沒有大幅轉向的情況下,市場維持上漲趨勢較大。適合輕倉於減息利好的科技、醫藥和生物科技等優質龍頭企業。長持配置以長期國債與黃金為核心,穩定的大金融板塊以銀行業為第二穩定梯隊配置較為合適目前市況。

- 正面:香港及內地科技股板塊,美國長期國債,中國及美國醫藥或生物製藥板塊(醫藥外包),中美電力板塊,美國傳統金融(銀行,保險),內地鋰礦概念板塊

- 負面:進出口板塊,港口板塊,內地以及美國光伏板塊,內地與美國零售業板塊,中美汽車板塊,中美地產板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 5%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 香港及美國生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 5%

- 追蹤黃金ETF 佔10%

- 現金 佔20%

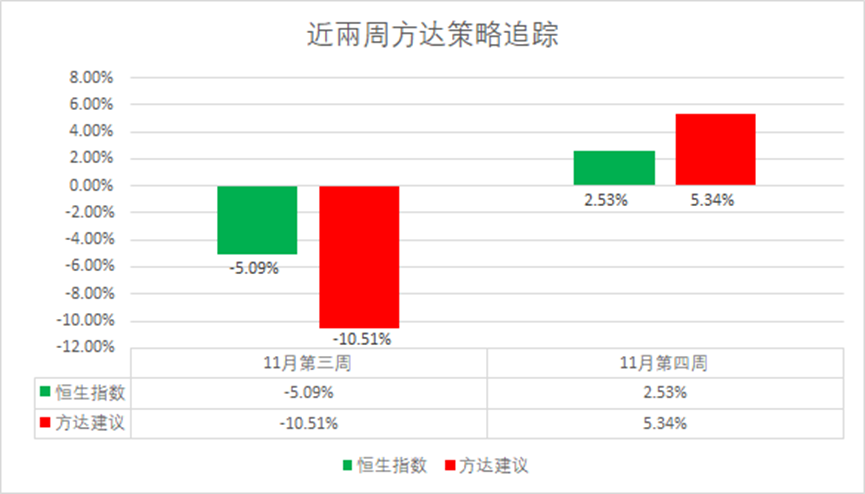

本週調倉策略將香港科技公司趁反彈時逐步獲利回套,轉向建倉或加倉美國製藥、生物科技以及科技七雄跑得較為落後的公司。本週後需考慮逐步逢高減持,變現等待市場出現調整。目前維持20%的現金流不變。

.svg)