每周策略2024.07.29

29/07/2024 11:00:00重點新聞

- 美國總統喬·拜登 (Joe Biden) 宣布退出總統選舉,不再爭取連任,並將支持副總統賀錦麗 (Kamala Harris) 成為民主黨總統候選人。

- 一系列美國經濟數據:第2季國內生產毛額 (GDP) 比上一季上升2.8%,比預期的上升2%為快;另外,首次失業救濟人數和持續失業救濟人數皆比預期為低。數據說明美國經濟仍然強勁。

- 一系列美國經濟數據通膨數據: 第2季核心個人消費支出指數(PCE) 對比上一季上升2.9%,比預期的上升2.7%為快;6月個人消費支出物價指數對比上年上升2.5%,和預期持平;對比上月上升0.1%,亦和預期持平。下圖為投資者看到美國近期的通膨明顯地向下的趨勢:

資料來源: Trading Economics

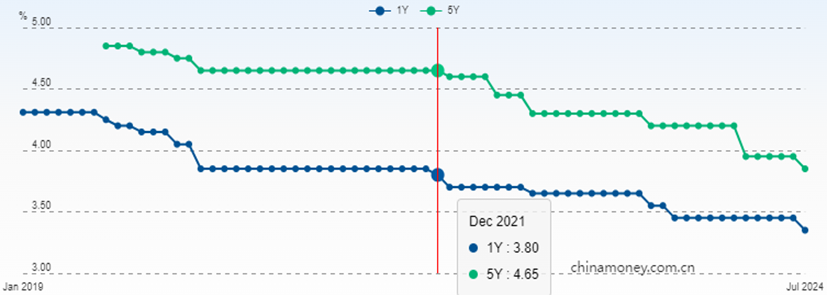

資料來源: Trading Economics - 人民銀行下調貸款市場報價利率 (Loan Prime Rate, LPR) 10個基點。當中,1年期LPR減至3.35厘,5年以上利率降至3.85厘。從中國外匯交易中心提供的數據看到人民銀行從2022年開始已經在減息:

資料來源: 中國外匯交易中心

資料來源: 中國外匯交易中心

市場分析

恒生指數17021.31點

-396.37(-2.28%)

港股受人民銀行下調貸款市場報價利率10個基點,拜登宣布退選令市場暫時不會一面倒看好川普的選情的影響,間接讓港股有喘息空間。港股星期一升218點。只可惜喘息空間太短。星期二A股大跌,上證單日蒸發了50點,加上投資人等待美國大型科技股業績,投資氣氛比較差。金屬股和手機相關股被沽售,而重磅石油股則受國際油價下跌 (因預期中國需求減少) 拖累。幸好幾家國營銀行股和電訊股錄得不錯升幅,港股才不至於大跌,全天跌167點。星期三港股繼續尋底。兩支重磅指數成份股美團 (3690.HK) 和友邦 (1299.HK) 在無特別負面消息下被大力拋售 (美團曾跌多達5.58%,而友邦曾跌多達6%)。兩支重磅股收市仍下跌4%,成為當日跌市元兇。加上食品和零售板塊沽壓沉重,農夫山泉(9633.HK)、華潤啤酒(291.HK)、百威亞太地區(1876.HK)、青島啤酒股份(168.HK)、統一企業中國(220. HK)、康師傅控股(322.HK)、蒙乳業(2319.HK)和周大福(1929.HK)等股份受重創,恆指全天跌158點。國營銀行再次成為跌市中的亮點。港股星期四和星期五連續兩天在打17,000點捍衛戰。高息類股份繼續受到拋售。連收入十分穩定的電訊股亦不能倖免。有說法是內地希望投資者不要過度追求紅利而導致這個星期高息類股份遭到拋售。最終恆指整天在正負之間遊走,收17,021點,連續兩天成功站在17,000點之上。

總結全週,恆指跌2.28%,全週最高點為17,708點,全週最低點為16,925,上下波幅783點。

標普500指數5459.1點

-45.9 (-0.83%)

美股本週聚焦拜登宣布退選、賀錦麗接棒、個人消費支出指數 (PCE) 數據及科技股業績,包括Google (Alphabet),特斯拉 (Tesla)。拜登宣布退選明顯是資本市場想看到的畫面。三大指數星期一都回升,而科技股成份比較重的標普500和納指更把上一個星期五 (7月19日) 的跌幅全部抹掉有餘。整天表現最差的仍舊是 Crowdstrike (CRWD)。

週二美股迎來大型科技股的季度業績。打頭陣的是特拉斯 (TSLA) 和Google母公司Alphabet (GOOG) 。由於兩公司於收盤後才報業績,投資人表現審慎。美股全天橫行,最終三大指數齊微跌0.1%左右。特斯拉季度獲利率創逾五年低,毛利率和每股溢利均差於市場預期。而Alphabet 公佈第二季業績,除了Youtube廣告收入成長低於預期之外,其他項目都比預期為好。不過市場似乎不領情。美股 (特別是科技股) 星期三終於來一次大跌。道瓊指數跌1.25%;標普500指數跌2.3%;而以科技股為主的納指更大跌3.6%。美股星期四早段迎來反彈。三大指數早上均由跌轉升,但到收盤時科技股主導的標普500指數和納指卻倒跌。星期五美國發布最新通膨數據,個人消費支出指數和預期的一樣。市場更加相信減息已經無懸念。更有市場人士相信聯邦儲備銀行會加快減息步伐。美股回升,三大指數都回升超過1%。

總結全週,標普500指數跌0.83%,全週最高點為5,585,全週最低點為5,391,上下波幅194點。

- 正面:美國國庫債券,美國健康醫藥股,中國電力股,中國基建股

- 中性:標普500指數,恆生指數基金,中國石油石化股,中國電訊股,黃金板塊

- 負面:中國零售股

日期 | 經濟數據 業績公布 |

| 周一 (7月29日) | / |

| 周二 (7月30日) |

|

| 周三 (7月31日) |

|

| 周四 (8月1日) |

|

| 周五 (8月2日) |

|

方達觀點

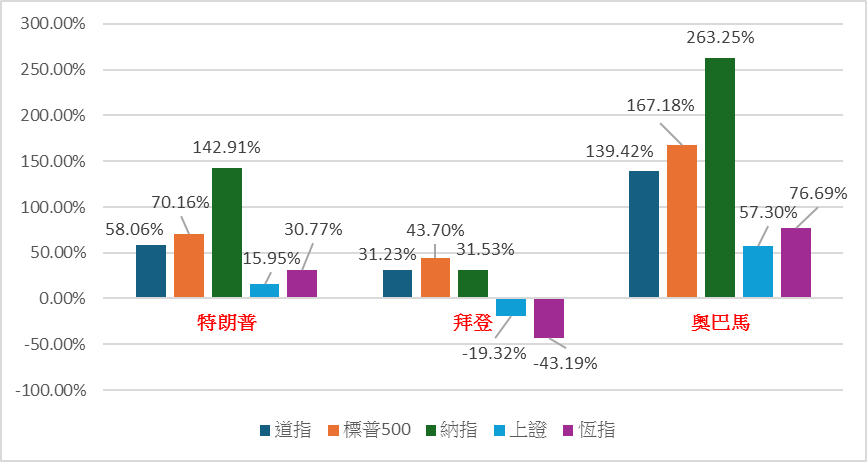

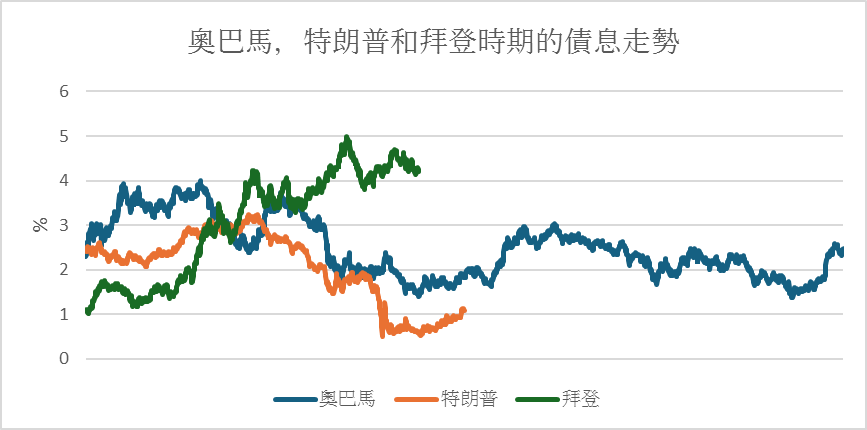

- 賀錦麗成功取得足夠支持成為民主黨的總統候選人。有民調更顯示選民對賀錦麗的支持度比川普更高。市場對川普入主白宮的熱情暫時降溫。我們上週探討川普入主白宮的股票市場會如何反應。這星期也讓我們看看如果民主黨候選人當選,股票市場的表現又如何?以下是前總統歐巴馬(民主黨) 當總統期間(2009年1月20日–2017年1月20日) 和現任總統拜登(民主黨) 從上任總統到今天(2021年1月20日–2024年7月26日) 美國、中國和香港股票市場回報。我們同時把川普當總統時的股市表現放在一起比較,可以看到無論是民主黨或是共和黨執政,美國股票市場仍有較優秀的表現。而拜登時代的美股表現較遜色也許是因為拜登在任時債息一直向上而歐巴馬和川普在任時債息是向下的。

數據:MarketWatch

數據:MarketWatch

巧合地3位總統的任期讓我們同時看到中美貿易戰對中港股市的負面影響。在貿易戰未曾開始前 (即奧巴馬時代) 中港股市的表現仍然不錯。但當貿易戰開始 (即川普時代) 中港股市便開始走下坡。假設貿易戰持續而美國債息下降,中港股市似乎都不會有太大的驚喜,可能會跟川普當總統時 (2017年1月20日–2021年1月20日) 差不多。

- 除了美國總統選舉,相信另一個市場焦點是貨幣,特別是我們看到近月日圓對美元貶值的速度實在有點嚇人。從以下兩幅圖,我們看到的是美國從2022年開始升息,而日圓對美元亦同時開始走弱:

(美國十年期債息由2022年初開始升息)

(日圓由2022年初開始明顯走弱)

資料來源: Yahoo Finance

資料來源: Yahoo Finance

已經相當明確的是1.)美國將會減息;2.)日本將會升息;3.)日本央行在日圓跌至差不多1美元對160日圓便出手干預。

現時不少研究機構都預測美國聯邦儲備銀行到2025年年終將會減息1厘,大約是減至3.25%。回看對上2次當美國息口在3.25%附近時,日圓對美元曾在132-143的範圍交易。基於一個已發展國家的貨幣的升跌不太可能像股票那麼大,我們認為一個中至高單位數回報目標會比較合理。我們相信1美元對大約143日圓是一個可以達成的目標,前題是美國會減息而同時日本升息。如果投資者對投資日圓有興趣,可以考慮買入看漲日圓 (相對美元) 的ETF,代號是FXY (Invesco CurrencyShares Japanese Yen Trust)。這支ETF可以經由美國市場買入 。

- 關於資產配置,我們的建議是:

- 中港高息股 (例如:公用股)佔20%

- 美股高利股 (例如:公用股) 、美股ETF、美國國庫公債及現金佔50%

- 美國標普500指數基金佔15%

- 恆生指數基金佔15%

【金融小知識】

什麼是交易所交易基金 (ETF)?

ETF是一種在證券交易所交易,讓投資者參與指數表現的指數基金。

跟ETF掛勾的指數可以是某個股票市場(eg. 標準普爾500指數),某個行業(eg. 中國電動車產業),某個貨幣(eg. 日圓對美元),某個政策(eg . 清潔能量) 甚至是任何自訂主題指數(eg. 2倍恆生指數每日表現指數) 的整體表現。

投資ETF的好處是投資者不用自己挑選個股。而由於ETF是由一籃子股票組成,投資ETF已經可以為投資者達到分散風險的效果。由於ETF產品是在交易所買賣,其交易方式和股票完全一樣。

.svg)