每周策略2025.02.17

17/02/2025 11:00:00重點新聞

- 美國經濟數據: (1月) CPI和PPI 升幅都比預期高;初次失業救濟人數和持續失業救濟人數都比預期低;(1月) 零售銷售按年增長比上月差;按月跌幅比預期大。

- 今天 (2月17日) 是美國總統日,美股休市一天。

- 中國經濟數據: (1月) 新增貸款、未償還貸款增長和社會融資比預期高。

市場分析

恒生指數22620.33點

+1486.79(+7.04%)

港股星期一延續上星期的氣勢,繼續向上衝。科網股繼續是主要升市功臣。三大科網股騰訊 (700.HK)、阿里巴巴 (9988.HK) 和 美團 (3690.HK) 全天升2%、5.5%和5.58%;小米 (1810.HK) 繼續創新高;連上星期表現相對失色的京東集團 (9618.HK) 和 百度集團 (9888.HK) 也來個追落後。再加上中資電訊股全面接入DeepSeek大模型,3大中資電訊股升2.2%至4.3%,成為另一個升市動力。恆指全天最多升406點,收市仍有388點進帳,收21,522點。

星期二港股連升3天後遇上阻力,多個主要板塊受壓,恆指收市時跌超過1%。比亞迪 (1211.HK) 於星期一晚的發佈會宣佈其「天神之眼」高階智能駕駛解決方法將應用於全線車系。不過股價開市衝高創52週新高後便快速回落,到收市時更要跌差不多1%。市場預料「天神之眼」搭載於比亞迪的平價車系和打價格戰無異,導致其他車股全部大跌。人工智能、芯片和科網股借助DeepSeek經過多天炒作亦出現回調。而澳門濠賭股被券商下調今年賭收和盈利預測,多支大型濠賭股跌至1個月新低。逆市上升板塊包括銀行、石油、電訊、黃金和航運。

星期三港股反彈上升563點,多得阿里巴巴 (9988.HK) 和蘋果 (AAPL) 隔晚宣佈將會一起為中國的iPhone開發人工智能功能,加上中芯國際 (981.HK)業績勝預期,人工智能概念再被炒上。伴隨人工智能概念股份上升的還有內銀和智能駕駛概念板塊,4大內銀和比亞迪系列同創52星期新高。到下午有報導指中央政府將會幫助萬科企業 (2202.HK) 填補資金缺口,內房抽升,尤其是2線內房股升幅特別厲害。最終恆指錄得563點升幅,收21,858點。

星期四港股表現非常反覆,高開101點後便猶如無阻力地向上。升市由友邦 (1299.HK),快手 (1024.HK) 和 美團 (3690.HK)反彈帶動開始,接著有騰訊 (700.HK)、阿里巴巴 (9988.HK)、百度集團 (9888.HK)和內銀股發力把指數再推高。恆指一度升666點至22,524點。不過到下午時段多支已經錄得多日升幅的芯片股、電車股、內險股和手機設備股被拋售,連早上協助推高恆指的重磅股份也開始乏力,最終倒跌44點收市。

星期五港股再重拾動力再上升,高開213點後便一直向上。雖然恆指在下午時段一度在10多分鐘內回吐逾300點,令升幅一度由588點收窄至只有286點。不過有新聞報道指國家主席將於下星期的科技企業座談會將會和多家科企領袖見面。科網股再度被炒上,而升市亦一直維持到收市為止。恆指全天升806點或3.69%。

總結全週,恆指升7.04 %,全週最高點為 22,620,全週最低點為21,224,上下波幅1,397點。

標普500指數6114.63點

88.64 (+1.47%)

美股星期一在特朗普簽署行政命令向所有進口鋁和鋼徵收25%關稅下,但無阻美股反彈向上,反而造就一眾鋼業股份,鋁業股份,金礦股和能源股份錄得不錯升幅。其中能源板材更是全天表現最好板塊,隨後有芯片股王英偉達 (NVDA) 帶領的資訊科技板塊,而銀行股則是全天表現最差板塊。英偉達升2.9%,並已連續反彈7個交易天,而同業博通 (AVGO) 升4.5%。麥當勞 (MCD) 上季海外同店銷售表現理想,升4.8%,成為當天表現最好的道指成份股。特斯拉 (TSLA) 創辦人馬斯克和其財團有意斥974億美元收購OpenAI,不過遭到拒絕。特斯拉的股票在交易時段跌3%。

星期二美股三大指數個別發展。財長鮑威爾在國會聽證會上重申聯儲局並不急於減息,受言論影響下三大指數表現反覆。道指在可口可樂 (KO) 業績勝預期,蘋果 (AAPL) 將會和 阿里巴巴 (9988.HK) 為中國iPhone開發人工智能功能,和國際商業機器公司 (IBM) 被基金公司上調之下反覆向上,收市升0.28%。至於標普500和納指則平收和跌0.36%,主要是被特斯拉 (TSLA) 下跌超過6%拖累。特斯拉股價已經連續下跌第5天。另外,英特爾 (INTC) 最新中央處理器初步評價正面,據報較AMD的同類產品表現強,股價升6%。

星期三美股開市前發佈消費物價指數顯示通脹比預期為高,三大指數個別發展,道指和標普500下跌而納指則微升。消費品,科技和電訊股為領漲板塊,而金融,工業和油氣股份則拖累大市。有傳英特爾 (INTC)會和台積電 (TPE: 2330) 成立合資公司,英特爾股價炒高7%。波音 (BA) 公布1月份錄交付量為兩年來最多,亦計劃將月球火箭計劃的人手減少一半,刺激股價升超過3%,為表現最好道指成份股。

星期四特朗普宣佈對等關稅但亦表明措施不會立即生效,美股三大指數上升,升幅主要由科技股和賭場股貢獻。Applovin (APP) 第4季業績比預期好而且2025年第1季指引超預期,股價升24%。英偉達 (NVDA)、蘋果 (AAPL) 和上調收入預測的思科系統 (CSCO) 為道指貢獻最多。美高梅國際酒店集團 (MGM) 和凱撒娛樂 (CZR) 受業績帶動上升超過17%和9%,並是標普500指數第1和第3最佳表現成份股。英特爾 (INTC) 繼續炒作和台積電合組公司的新聞,股價再升7%。

星期五美股開市前美國商務部公布1月份零售銷售按月轉跌0.9%,創近2年最大跌幅,差過預期的下降0.2% (零售銷售在12月按月仍錄得升幅)。美股三大指數個別發展,科技板塊造好但傳統經濟股份則下跌。英偉達 (NVDA)、思科系統 (CSCO) 和 蘋果 (AAPL) 繼續向上令納指得以上升,但卻未能阻止道指下跌。而微軟 (MSFT)、亞馬遜 (AMZN) 和博通 (AVGO)向下,拖累標普500只能平收。

總結全週,標普500指數升1.47 %,全週最高點為 6,127,全週最低點為6,003,上下波幅124點。

- 正面:中國電力股,中國基建股,中國電訊股,中國石油石化股,黃金,銀行股,美國醫療設備股,中國科網股

- 中性:標普500指數 ETF,恆生指數 ETF,A股ETF,日元,美國國債

- 負面:香港地產板塊,香港零售板塊,中國長期國債,新興市場

日期 |

o 業績公布 |

| 周一 (2月17日) | 美國總統日,美股休市一天 |

| 周二 (2月18日) | o 希慎興業 (14.HK) o 百度集團 (9888.HK) |

| 周三 (2月19日) |

o 滙豐控股 (5.HK) o 恒生銀行 (11.HK) |

| 周四 (2月20日) |

o 東亞銀行 (23.HK) o 宏利金融 (945.HK) o 汽車之家 (2518.HK) o 兗煤澳大利亞 (3668.HK) o 嗶哩嗶哩 (9626.HK) o 網易 (9999.HK) o 聯想集團 (992.HK) o 阿里巴巴 (9988.HK) |

| 周五 (2月21日) |

o 金沙中国 (1928.HK) o 渣打集团 (2888.HK) |

方達觀點

- 過去一星期港股表現非常強勁,市場繼續炒作人工智能概念,科技股繼續成為升市領頭羊。而當中一些和 DeepSeek扯上關係的較小型股份升幅比大型科網股更厲害。恆指亦已經升至22,620點,距離10月7日組合拳時的高位23,242點只差622點,或2.7%。

- 過去2個星期投資者入市意慾相當強。蛇年開始至上星期五 (2月14日) 為止,恆指2個星期之內升了2,395點或11.84%,但同時我們亦見到港股開始遇上阻力。上星期五 (2月14日) 如果不是下午突然有報導指國家主席將會主持科技企業座談會並可能和科企領袖會面,恆指當天下午的強勁升幅或許不會出現。

- 我們認為港股,尤其是科網股,仍具上升空間,不過港股短期已經升了很多,有任何回調亦屬合理。短期內能夠把港股繼續炒上的便是這個座談會上國家主席和各科企領袖的對話內容。如果會面內容只是官方式的支持民企發展,港股很有可能即時出現回調。不過即使港股回調我們認為仍會是大漲小回格局,尤其是2個多星期後便是兩會舉行之日 (3 月 5 日在北京召開)。我們仍然看好後市會升穿組合拳時的高位23,242點。

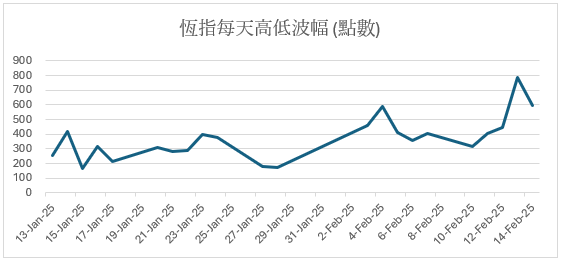

- 這個星期除了科技企業座談會之外,港股將迎來多支熱炒和重磅股份的業績,包括百度集團(9988.HK),滙豐控股 (5.HK),恒生銀行 (11.HK),嗶哩嗶哩 (9626.HK),聯想集團 (992.HK),阿里巴巴 (9988.HK) 和渣打集團(2888.HK) 。多個因素影響下,我們預期這個星期港股會較反覆,上下波幅會維持在較高水平 (其實過去幾星期港股上下波幅已顯著擴大,見下圖)。但只要科技企業座談會的內容和結論是清晰而向好的,港股向上的機會仍是較高。

- 我們繼續維持分段減持獲利的建議,並建議在恆指或科指回調較深時才再將回流資金投入市場。我們相信中國這一波人工智能升市仍有上升空間,但現在追入科網股的短期風險會大於回報,因此並不太吸引。

- 至於美股今天因假期休市一天。這星期除了在星期五會發佈2月份初步PMI數據之外,美國方面沒有特別重要的經濟數據。不過科技股初步似有企穩跡象,而馬斯克旗下的人工智能公司 xAI 將於香港時間星期二中午發布Grok 3聊天機械人,馬斯克更稱Grok 3是地球上最聰明的AI。我們建議投資者手持的相關股份可繼續持有。

- 關於資產配置,我們建議維持不變:

- 港高息股 (例如:公用股) 佔 25%

- 美股高利股 (例如:公用股),美股ETF,及美國國庫債券與現金 佔 40%

- 美國標普500指數,日元,黃金 佔10%

- 恆生指數和A股ETF 佔 25%

.svg)