每周策略2025.04.14

14/04/2025 11:00:00市場分析

恒生指數(-8.47%)

(週一開市:20730.05點,週五收市20914.69點)

港股因“對等關稅”升級,恆生指數出現“黑色星期一”,全日跌幅13%,創1997年以來最大單日跌幅。同時亞太區市場,日、韓、台灣等地區無一倖免。離岸人民幣進一步跌破7.30元。內地市場應對美方關稅政策頻出,恆指應聲反彈修復。

截止北京時間2025年4月12日星期六,最新的「對等關稅」停止在中國對美方所有商品加徵125%關稅,如果美方繼續加徵,中方將不予理會。

關稅通常作用有三種:

1. 限制貿易

2. 產生收入

3. 在貿易失衡時實現公平互惠

我們認為美方的對等關稅是結合以上三種理由,不止簡單的“談判工具”。

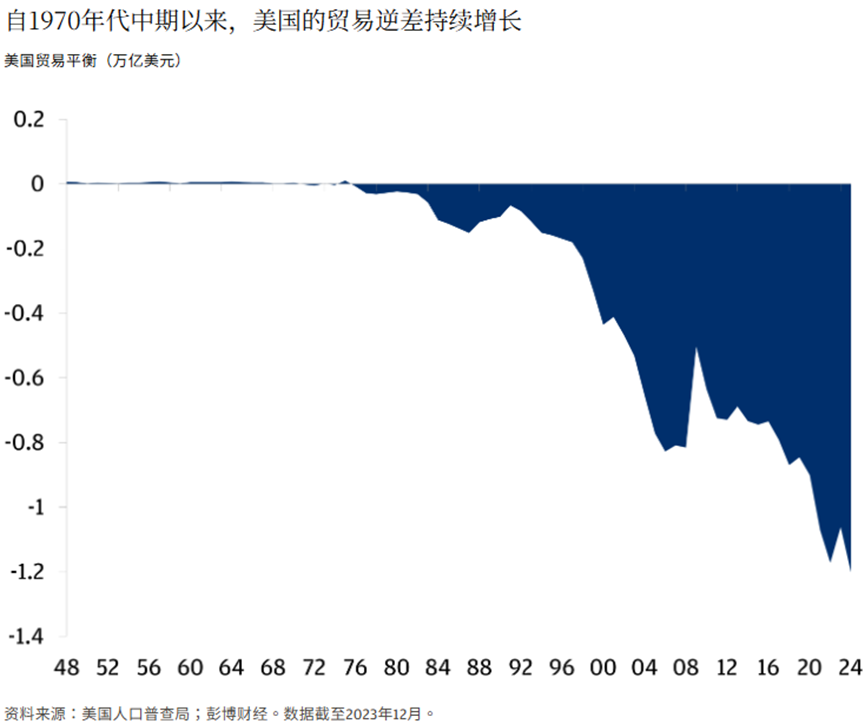

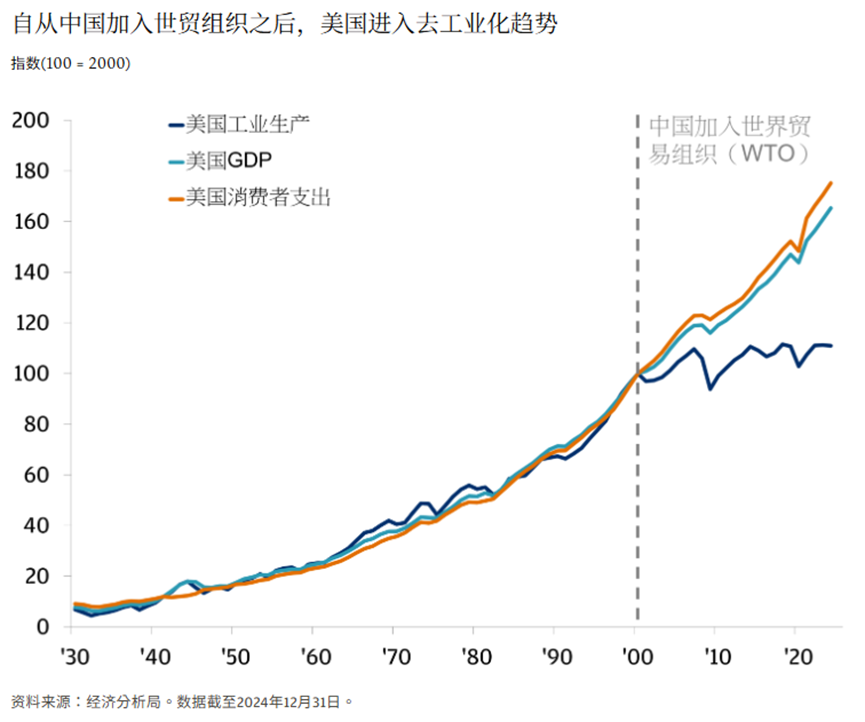

美國貿易代表發佈的戰略檔和即將上任的經濟顧問委員主席表明美國之所以長期存在巨額貿易差,是因為貿易體系本身的不公平。與美方有貿易往來國家在刻意壓低自己的貨幣來讓美元持續被高估。讓美國失去出口競爭力。

與此同時,美方擔憂本土製造業的衰退步入“去工業化趨勢”。

雖然美方的目標明確,“對等關稅”在某種程度上是一種“談判工具”最終想達成其他國家降低關稅或者刺激對美國商品的購買力。但是缺乏明確計畫和隨意宣佈關稅稅率和實施日期的過程,導致了市場不確定性增大,也觸發投資者對市場的擔憂。

中方如何應對這些風險?

全國人民代表大會(NPC)為經濟和市場提供較為積極地前景:

1. 2025年GDP增長目標維持5%;

2. 政府赤字首次提至GDP的4%;

3. 支持國內消費是議程的首要任務;

4. 政策制定承諾大力度支持私營部門並糾正過剩供應;

“對等關稅”導致中美貿易進入“冬眠期”,中方政策刺激“經濟內迴圈”的前提下,對內地市場有較大的扶持力度。關稅博弈有較大機會只是短期,長期維持高關稅的環境會導致對雙方貿易行業出現骨牌式倒閉潮。恒指在上周跌破較強支撐位的22000點後,若關稅問題得到放緩或者暫停,本周有較大機會因內地有潛在的降息降准利好消息走反彈修復上漲逐步修復到22500點上下的位置。

標普500指數(+5.7%)

(週一開市4953.79點,週五收市5363.36點)

美股波動性罕見超越新興市場和比特幣,有斷崖式下跌接連大幅度反彈後,看上去市場風險偏好情緒修復,但是令投資者不安的是,本周美債和美元出現同事下跌的現象,正式典型的新興市場特徵,而非全球最安全資產的表現。

過往兩周,美國10年期國債收益率(US10Y.BD)創下20多年來最大單周跳升,隨後一周遭受大量拋售。無風險利率市場的波動足夠證明市場投資者對美國經濟擔憂,甚至是恐慌。

從過往歷史回顧以往關稅的黑歷史。

1890年10月,美國通過《麥金利關稅法案》。史上關稅徵收標準最高的貿易保護法律之一的法案,當年流行的說法是“高關稅即高工資”,“麥金利即繁榮”。最後犧牲了美國農民利益,同時增強了洛克菲勒,摩根等壟斷資本家在美國的地位。

2025年1月,特朗普再度入駐白宮時也在就職演講讚賞過麥金利,並表示這也是讓美國更加富有的原因。當天,還是簽署命令美國最高峰為麥金利山。

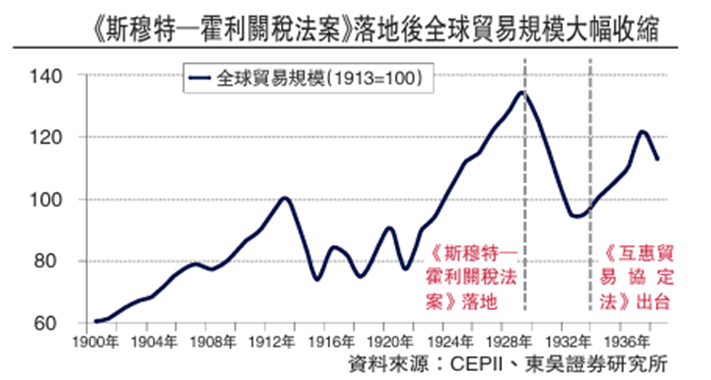

在1929年,胡佛上任後,啟動了“巨無霸”計畫拯救美國經濟,美股也同樣出現崩盤,史無前例的大蕭條也開始了。

在胡佛批准了<斯穆特-霍利關稅法>,將超過2萬種進口商品的關稅提高到歷史最高水準。無獨有偶,目的也是在於保護美國的農業,製造業並且增加工作崗位。

最後結局是各國無奈發起“反制” 全球貿易嚴重下滑,美國經濟沒有好轉,反而加劇了失業率上升。

多次前車之鑒讓市場投資者對美國經濟的擔憂,目前為止市場的漲跌也完全根據關稅的收緊或放鬆而波動,這種時刻顯然不是一個參與市場的好時機,任何資深分析師或者機構也無法判斷現在這種沒有規劃性的關稅加減政策。

資深的投資者非常愛說的一句話:“我們手上沒有水晶球”(We don’t have crystal ball),當我們無法預知關稅未來的走勢時,應該停止手上的交易,避免盲目參與或者“賭博心理”戰勝“投資心理”。

美國市場本周漲跌較難判斷,如果“對等關稅”問題沒有進一步嚴峻,預計市場將進行反彈回補或橫盤緩慢漲幅的趨勢較大。

- 正面:內險板塊、內地銀行板塊、內地券商板塊、美國長期國債、醫藥或生物製藥板塊(如:醫藥外包)、內地電力板塊、內房板塊

- 負面:進出口板塊、港口板塊、美國科技板塊

方達觀點

關於資產配置,我們建議:

- 內險、內銀和內地券商板塊 佔 25%

- 內房板塊 佔 5%

- 醫藥或生物科技及紡織服裝消費板塊定息票據 佔 15%

- 內地電力股 佔10%

- 美國長期國債 佔 25%

- 現金 佔20%

與上周不同的是,這周添加了內房板塊。交易邏輯是內地降息降准的趨勢較為明顯,對於高負債的內房板塊是短期利好,內房長期並非適合長持(宏觀上內房和新生嬰兒數量掛鉤)。只做短中線佈置。

建議參與市場應該更加謹慎,提防高市盈率的股票配置,以及高美國業務占比的公司債券配置。

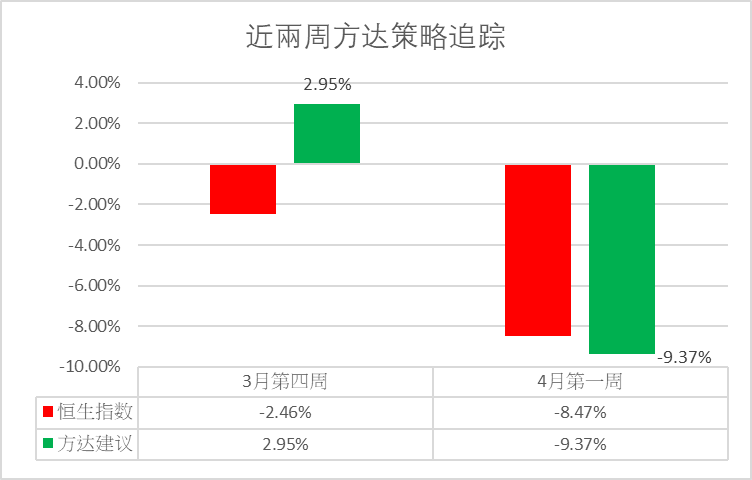

以下是方達投資表現回顧:

.svg)