每周策略2025.10.27

27/10/2025 11:00:00市場分析

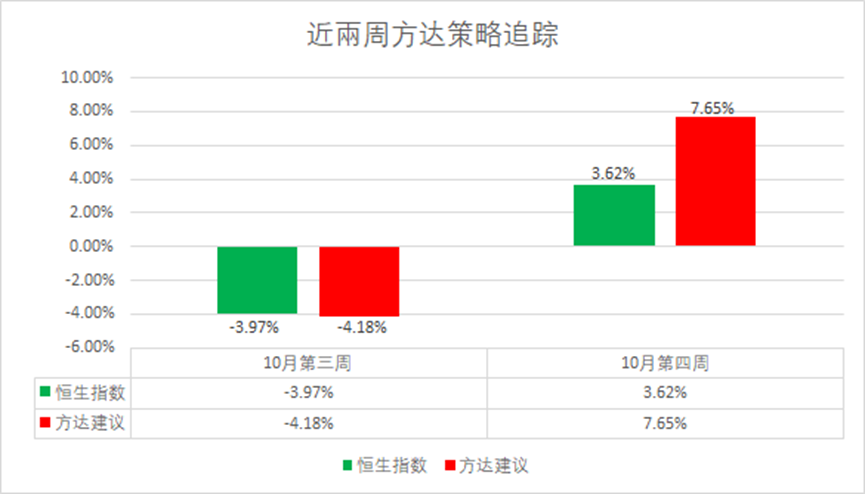

恒生指數26160.15點

+913.05(3.62%)

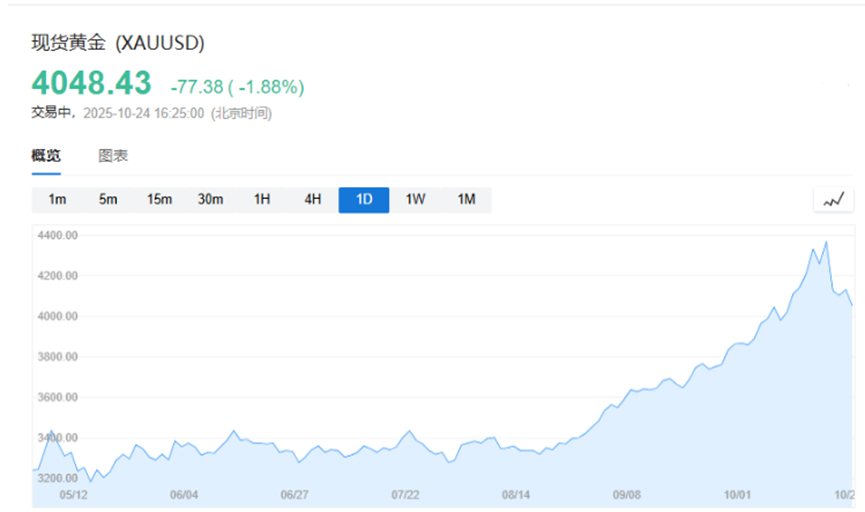

港股上週恆生指數(800000.HK)低開高收,對比10月初的走勢,震盪有所收窄。隨著內地四中全會消息出台,主要核心圍繞著「科技強國」四個字,板塊拉升出現了明顯分化,由科技板塊的軟體和半導體領漲。當地時間22日,美國財政部宣布對俄羅斯兩家大型石油公司實施制裁後,油價有明顯反彈。黃金(XAU/USD)和白銀(XAG/USD)同時受俄烏停火協議重提影響,出現回調。

資料來源:Micromacro

資料來源:Micromacro

美國銀行(BAC.US)全球研究EPFR數據顯示,截至上週三的一周內,黃金相關基金吸引資金流入87億美元(有史以來最大規模單週資金流入),本輪上漲主導力量已經從穩定的央行購金轉向快進快出的ETF資金,散戶投資者大量湧入以黃金為支撐的ETF,已經接替央行的主導力量推漲黃金。這也讓市場對俄烏停火傳言,以及黃金ETF隱含波動率飆升而加劇市場擔憂,避險情緒下降。黃金屬於長期投資者的主要標的,在美元沒有重新贏得市場信心時,黃金的價格只有短期回調,並沒有長期下跌的邏輯。

從全球範圍來看,目前鋰的主要來源是鋰礦,其產地主要集中在阿根廷,智利和玻利維亞,這三地也被稱為“鋰三角”,目前中國大型龍頭鋰業公司在阿根廷的鹽湖提鋰項目規模居世界前列。鋰業主要敞口是固態鋰電池和液態鋰電池,最根本的邏輯是儲能概念。馬斯克在第三季的特斯拉(TSLA.US)財報發布會上幾乎沒有談論汽車,而是更多談論的是人形機器人(Optimus),他計劃2026年啟動100萬台規模的生產線。全球規模性國家都在科技的主賽道上乏力而導致電力需求嚴重供不應求,同樣儲能的蓄電概念也是水漲船高。

資料來源:中國金屬礦業經濟研究院

目前市場投資人對鋰業的概念仍停留在新能源車,手機等基礎需求,對於庫存14萬噸鋰的儲備較為擔憂會出現產能過剩的問題。舉例而言,內地電池龍頭公司的寧德時代(3750.HK)公佈的財報,其現金流3500億人民幣左右。現有鋰礦價格8萬人民幣每噸去計算,鋰儲備遇到價值重估(以儲能概念重訂,而並非現有的新能源電子產品估值),庫存儲備容易出現由過剩到供不應求。

全球最大的咖啡生產國巴西因嚴重乾旱和極端高溫等緣故,咖啡豆出現供應危機,將阿拉比卡咖啡期(KC)價格推動到每磅4.36美金,加上主要進口港庫存僅能維持數週的供應量,預示著全球供應面臨巨大缺口,供應復甦預計至少要等2029年。咖啡的成癮性造就了顧客高度黏性,需求量難以大幅縮減。這也變相利好中國國內及雲南咖啡種植產業相關等產業,依2024年上半年出口量約3.33萬噸,出口額約1.32億美元,其中咖啡生豆佔71.28%的出口量及70.12%的出口額。主要出口市場為德國,荷蘭,越南。具備咖啡產業鏈完善等前端咖啡銷售產業會因咖啡豆業務佔比的大小而決定最後淨利多少。如偏向週期性投資風格的中線投資者,可適度配置相關概念股。

資料來源:Bloomberg

本週市場預測,在內地四中全會後,本週10月28日發布「十五五」規劃建議以及總書記說明。能否讓短期回檔後的市場重燃「瘋牛」行情,取決於此次政策力道大小。目前內地與香港市場處於「政策面」主導,基本面和技術面輔助篩選的階段,因此,投資標的合理估值並非唯一的衡量指標。內地市場主題以打造科技股行情居多,投資人適合選取科技相關的ETF或晶片自主化等相關概念的股份。另外,建議保留20%的現金流量去調整持倉彈性。

標普500指數6791.69點

+127.68 (1.92%)

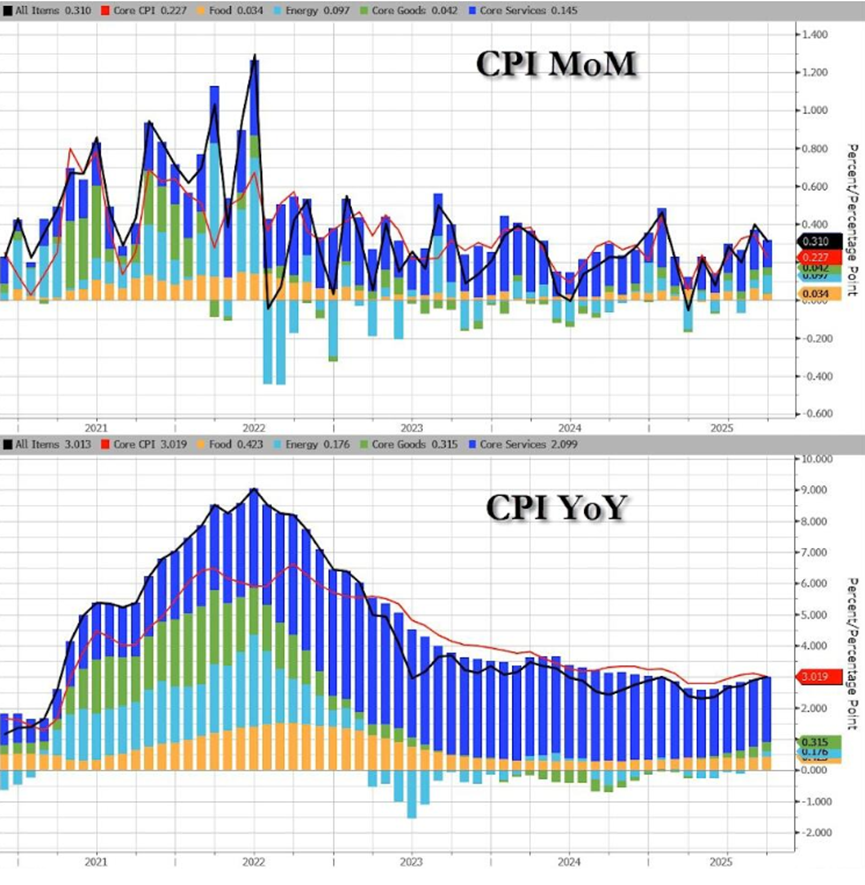

美股在當地時間週五三大指數全線創下新高,一週維持高開。關鍵因素是當日公佈9月CPI年增3%,不如預期,季增0.2%,為三個月來最慢增速,因此聯準會年內再次降息預期升溫。同樣減息利好的相關板塊以科技七雄為首領漲市場。美國2年期短期公債(US2Y)殖利率較日高曾跌6.2個基點,長期公債殖利率上漲。

資料來源:Bloomberg

CPI數據好壞參半,9月整體CPI上漲3%低於3.1%的預期,但高於8月2.9%的數值。推動通膨上漲的原因是能源成本的攀升。服裝是本月漲幅最大的商品之一,價格上漲0.7%(大機率是高關稅導致)。住房、機票、娛樂和家具用品的營運成本有所上漲,而機動車保險、二手車和卡車及通訊的成本則有所下降。商品通膨率穩定在1.5%,整體而言,環比數據的普遍降溫以及核心指標持續下行,敘說通膨壓力處於可控狀態。數據上加強了聯準會再次降息的機會,但縮減了減息的幅度。因減息利好的板塊會有機會出現「利好出盡」的情緒而走軟,其中以地產行業最為凸顯,但是銀行板塊就會出現較大利好。

美國時間22日,美國財政部宣布對俄羅斯羅斯石油(Rosneft Oil Co.)和盧克石油公司(LUKOIL.US)制裁,中間包含一系列子公司,以及所有直接或間接持有50%或以上股權的實體。原油價格當日跳漲5%,創下四個月來最大單日漲幅,布蘭特原油期貨(UKOIL)價格突破65美元。原油自2022年中旬6月起價格下跌超40%,且以往每週策略提供的訊號是原油持續走跌訊號號後,原油下跌並沒有逆轉的局面。短期原油價格有機會因俄烏停火後走進一步下跌趨勢較大。依照現有美方原油儲備以及OPEC的定調,原油被壓制在持續地位是較大的趨勢,並不適合作為資產配置的短期選擇。

資料來源:Macromicro

本週市場預測,美國市場仍處於龍頭公司的業績公佈期,業績公佈的好壞也會大幅影響該相關板塊的強弱。整體市場上漲下跌需要關注中美雙方領導人這次的會面結果。刨除這類難以預判的消息影響,美國市場維持走強機會較為明朗。 CPI的弱勢支撐美國科技板塊走強後,中小型公司有接力的潛力。維持科技板塊的配置後,保留20%現金流較為適合。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地鋰礦概念板塊

- 負面:進出口板塊,港口板塊,內地以及美國光伏板塊,中美汽車板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 10%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 10%

- 現金 佔20%

本週持倉維持不做任何調整,重點關注10月28日內地“十五五”政策推動以及此次中美領導人會面後的消息,雙重利好情況下有機會讓市場走出“瘋牛”的拉升。適合持倉觀望。

.svg)