每周策略2024.08.05

05/08/2024 11:00:00重點新聞

- 美國聯儲局議息維持利率不變,但暗示9月有可能減息。

- 美國就業狀況:首次申請失業救濟人數,持續申請失業救濟人數和失業率都比預期高。

- 《路透社》引述消息指,美國政府下個月將對外國晶片設備製造商出口到中國實施新規定,令中國在取得生產設備方面受限制,出口受影響的包括以色列、台灣、新加坡及馬來西亞,不過部分盟友如日本、荷蘭及南韓將獲豁免。

- 英倫銀行下調利率,由5.25%降至5.0%。英倫銀行對上一次減息已經是2020年3月。

- 日本央行宣布將利率由0.1%上調至0.25%,同時將縮減購買國債規模,購買量從每月6兆日圓,每季減少購買4,000億日圓,到2026年首季將降至3兆日圓。市場預期不變。過去一日元曾高見對美元接近146。

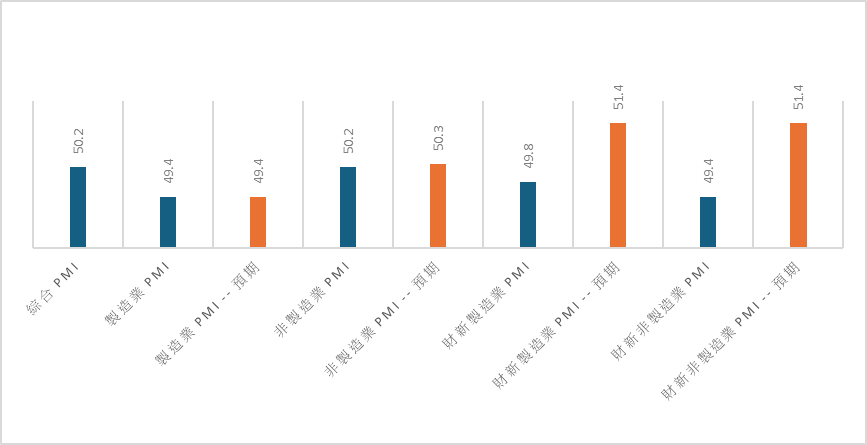

- 一系列中國經濟數據: 7月綜合PMI指數為50.2;7月製造業PMI為49.4,符合市場預期;7月非製造業PMI降至50.2,略低於市場預期的50.3;7月財新製造業PMI為49.8,低於預期的51.4;7月財新非製造業PMI為49.4,低於預期的51.4。看下圖綠色棒為公佈數字;橘色棒為預期數字:

- 香港差餉物業估價署數據顯示,6月全港私人住宅樓價指數連跌兩個月,創近8年新低,月下跌1.24%,年則下跌13.1%。今年上半年跌約3.1%。租金指數方面,6月份香港租金指數月升約0.16%,按年升4.5%,今年上半年累升1.61%,創2019年12月以來,約4年半新高。

市場分析

恒生指數16945.51點

-75.8(-0.45%)

港股受美股強力反彈造就了星期一的升幅。之前被大力沽售股份,包括石油股,內需零售股和電車股,都有不俗的升幅。反而家電股在好消息出貨。恆指曾升337點,最終收市仍升217點。

港股星期二再一次為站穩在17,000點之上努力。一開市已經見了全天高位,之後便跟隨A股一起下跌,最多曾跌267點至16,972點。重磅科技股、大型國營銀行、資源股、內需股和蘋果概念股被拋售。加上香港地產股發出損警及券商下調板塊前景,香港地產股成為當日重災區。全天只有5支恆指成分股上升。收市跌235點,將星期一反彈的217點全部抹掉。隔晚美股的跌市並無拖累恆指星期三的表現。整天除了中資電力股表現比較差之外,其他板塊都錄得不錯升幅。中午時份匯豐控股 (5.HK) 發布季績及加碼回購股份,股價午後升4.6%。哈馬斯政治局領導人 Ismail Haniyeh 在伊朗首都德黑蘭遇襲身亡,中東緊張局勢驟然升級,刺激石油股回升。而有消息指美國可能豁免部份盟友晶片設備對華出口限制,帶動晶片股向上。全天只有四支恆指成分股下跌,收盤升342點。港股星期四窄幅上落,全天波動160點。或許由於星期三已經搶先升了342點,港股未有明顯受惠於美股隔晚由科技股帶動的反彈。港股全天跌40點,收17,305點。

美國暗示減息但同時發布比預期差一大截的製造業採購經理指數 (PMI) 和失業救濟人數數據,令市場再重新聯想到美國經濟有機會陷入衰退。美股隔晚全線大幅回檔導致亞洲市場星期五出現恐慌性拋售。港股曾跌439點,見16,866低位,最終收16,946點,跌359點。

總結全週,恆指跌0.45%,全週最高點為17,409,全週最低點為16,866,上下波動率543點。回顧7月份,恆指跌716 點,或4.04%,全月最高點為18,317,全月最低點為16,925,上下波幅1,393點。

標普500指數5346.56點

-112.54 (-2.06%)

美股本週市場重點是英國、日本、美國央行議息結果,和美國重磅科技股繼續宣布季績,包括微軟(MSFT) ,超微半導體(AMD), Facebook 母公司META (META),高通(QCOM) ,安謀(ARM),蘋果(AAPL),亞馬遜(AMZN), 英特爾(INTC) 。

投資人觀望三大央行的議息結果和美國重磅科技股放榜前態度審慎,星期一美股缺乏方向。唯獨是特斯拉 (TSLA) 在悶市中升5.6%,因為投行摩根士丹利將TSLA列為該行認為最有價值的汽車股選擇。摩根士丹利稱TSLA的儲能業務有潛力超過汽車業務的價值。收盤時三大指數幾乎沒升跌。星期二美股開始迎接科技股的季績。或許因為美國科技股上星期已經開始回調,投資人在季績發布前先行沽貨保存利潤,令到科技股為主的納指和標普500受壓。晶片領頭羊英偉達 (NVDA) 跌7%,特斯拉 (TSLA)回吐4%, 早前導致全球微軟網路失靈的Crowdstrike (CRWD) 也回吐幾乎10%。收市後微軟 (MSFT) 和超微半導體 (AMD) 分別發布成績表。微軟業績顯示無論是營收和淨利都比預期為好,唯一是雲端業務收入未達預期。超微半導體成績表也是營收和淨利都比預期為好,加上管理階層上調第三季業績指引,股價在收盤後升延長交易時間上升,連帶英偉達股價也反彈。

星期三科技股強勢反彈,加上聯邦儲備銀行暗示9月有可能減息,美股全線上升。上午的升幅由科技股貢獻。到下午聯儲局的減息聲明後其餘板塊也一起上升。到週四,雖然聯邦儲備銀行暗示減息,但美國供應管理協會 (ISM) 製造業 PMI 和製造業就業指數均大幅低於預期,引發市場憂慮美國經濟惡化。三大指數來一個大逆轉,首當其衝的是前一天才強勢反彈的科技股,把星期三的反彈全部蒸發。星期五美股繼續回檔。 7月失業率上升至4.3%,高於預期的4.1%,市場重提美國經濟陷入衰退的說法。市場拋售美元資產,資本湧入日圓,日圓即日從對美元150的水平升至146附近。三大指數全天下跌1.5%至2.4%。

總結全週,標普500指數跌2.06%,全週最高點為 5,566,全週最低點為5,302,上下波動幅度264點。回顧7月份,標普500指數升1.13%,全月最高點為5,670,全月最低點為5,391,上下波幅279點。

- 正面:美國國庫債券,美國健康醫藥股,中國電力股,中國基建股,中國電訊股

- 中性:標普500指數基金,恆生指數基金,中國石油石化股,黃金板塊

- 負面:中國零售股,中國房地產板塊

日期 |

o 業績公布 |

| 周一 (8月5日) |

|

| 周二 (8月6日) |

o 百勝中國(9987) |

| 周三 (8月7日) |

|

| 周四 (8月8日) | o 中國移動(941) o 中芯國際(981) o 太古A(19) |

| 周五 (8月9日) |

o 金斯瑞生物科技(1548) |

方達觀點

- 這兩週市場的焦點重新回到經濟數據。日本央行比預期早加息, 英倫銀行維持利率不變,歐洲央行維持利率不變,美國維持利率不變但就業市場似乎發出了警告,商品市場遭大力拋售因為中國需求減少(中國為世界其中一個商品市場最大買家)。恆指和A股繼續尋底,而美股似乎繼續回調,哪我們可以如何應對?

我們假設以下情況會發生:1.) 通貨緊縮; 2.) 衰退; 3.) 兩者都沒有發生

- 其實無論是通貨緊縮或衰退,都是代表經濟不景氣,企業營運困難,消費力下跌。在這個時候,成長型公司面對的困難會特別多。因此我們選擇投資標的時,應該集中在受經濟轉壞影響相對少的板塊上,例如日常消費高利股份(例如:公用股,電訊股),醫療健康股份(例如:醫療器械,大型製藥公司) ,高評級債券(例如:政府債券)。尤其在衰退時,手上的錢會更不值錢。這時候,我們可考慮買進黃金來對沖貨幣貶值。

- 如果情況1和2沒發生,比較可預料的情況似乎是美國進入減息週期。我們嘗試看看利息的改變對各行業的影響。以下是美國過去10年的債息走勢:

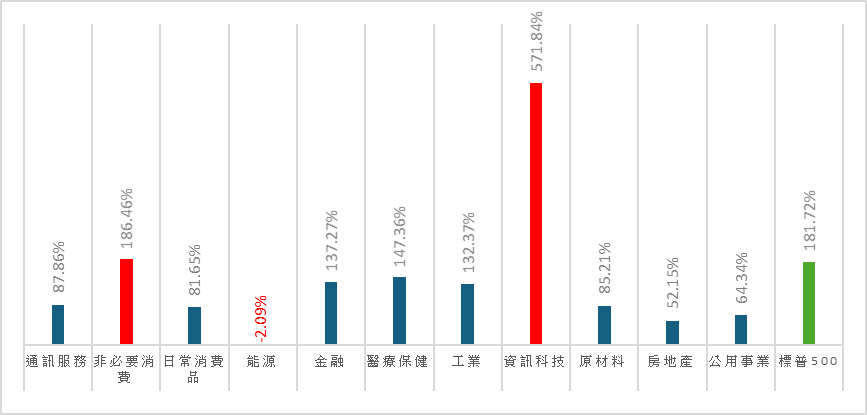

- 以下是標普500指數相對主要行業過去10年的表現。我們可以看到過去10年只有資料科技和非必要消費板塊(紅色棒)能跑贏標普500指數 (綠色棒):

但其實過去10年利息並不是一直在上升的。從走勢我們大概可以分成4個階段:

1.)階段1利息下降 -- 2014年6月30日至2016年7月5日

2.)階段2利息上升 -- 2016年7月5日至2018年11月8日

3.)階段3利息下降 -- 2018年11月8日至2020年7月31日

4.)階段4利息上升 -- 2020年7月31日至2023年10月19日

在兩個利息下降的階段能源板塊和金融板塊都下跌。而在2個利息下降的階段都能夠上升的有通訊服務,非必要消費,日常消費,醫療保健,資訊科技,房地產和公用事業板塊。

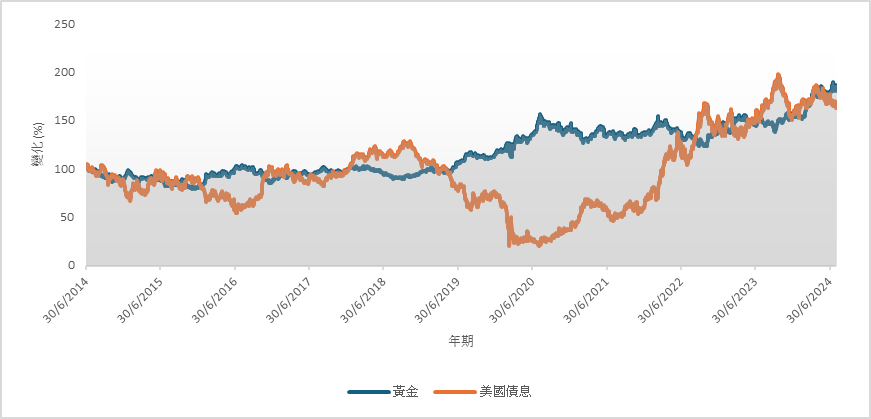

至於黃金,我們可以看到當債息向下時黃金是一個可取的投資。以下是債息變動 (橘色線) 和黃金價格變動 (藍色線) 的關係:

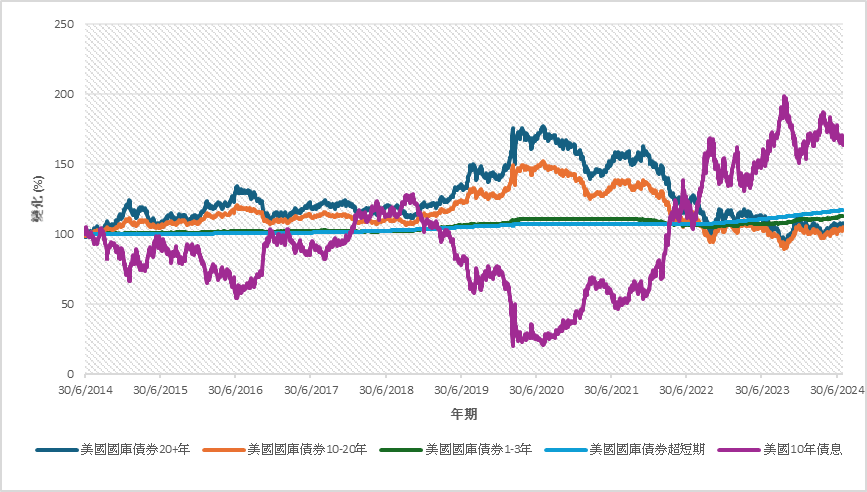

至於債券,我們可以看到債券價格和債息的反向關係。年期越長的債券對債息的變化越敏感。反之短期債券價對債息非常不敏感。所以當我們未能判斷利息去向時,便可先買入短期債券收取利息。以下是債息變化 (紫色線) 和不同年期債券價格變化的關係:

關於資產配置,我們的建議維持不變:

- 中港高息股 (例如:公用股)佔20%

- 美股高利股 (例如:公用股) 、美股ETF 、美國國庫公債及現金佔50%

- 美國標普500指數基金佔15%

- 恆生指數基金佔15%

.svg)