每周策略2024.09.23

23/09/2024 11:00:00重點新聞

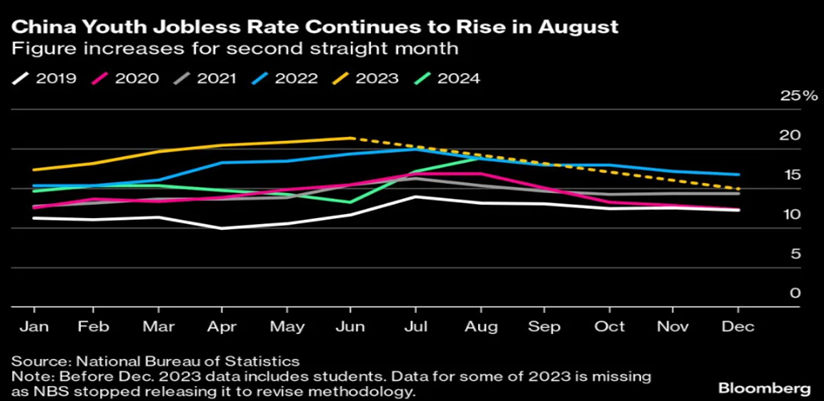

- 中國經濟數據: 內地70個大中城市新建商品住宅價格指數8月份按年和按月計下跌;國家統計局9月20日(星期五) 公佈8月全國城鎮青年人失業率(不包括在校生的16 - 24歲勞動力) 高於7月份,是1月份開始按照調整後的計算方法以來的最高水平;人民銀行公佈9月貸款市場報價利率維持不變,1年期LPR維持在3.35%、5年期以上LPR 維持在3.85%。

數據來源: 彭博

數據來源: 彭博 - 美國經濟數據: 聯邦儲備銀行四年來第一次減息,幅度為0.5%;初次失業救濟人數及持續失業救濟人數低於市場預期;8月零售銷售按月上升0.1%,比預期的跌0.2%好。

- 日本央行維持利率不變,符合預期。

市場分析

恒生指數18258.57點

+889.48(+5.12%)

港股上週只有四個交易天,加上星期一至星期三沒有南向資金的參與。而內地過去一週亦只有三個交易天。星期一港股交投淡靜。在沒有什麼可炒作的情況下,市場靜待聯準會減息。本地地產股,金礦股,和公用事業板塊偷步跑出,但內房股陰霾未散,多間大行繼續對內房板塊發表更多的憂慮。蘋果iPhone 16 系列首個週末預訂量遜色,相關股票全線下跌。內需,內房和和手機設備相關股份為當天較弱板塊。最終全天在低成交量之下收市微升53點,見17,422點。

星期二為美的集團 (300.HK) 首日掛牌,以HK$54.8上市。股價高開並在日內曾高見HK$60,收市站穩報HK$59.10。利率期貨預期聯邦儲備銀行減息0.5%的機會達67%,較前一天增加17%。在憧憬減息半厘之下,本地地產股及收租股持續受到追捧。

星期三港股中秋節假期休市一天。 A股則在休市兩天後重開,深證和上證有反彈但力道不強。

星期四港股在中秋節假期和聯準會減息0.5%後重開。由於對利息敏感的本地地產股和收息股在星期一和星期二已經先行炒上,所以星期四當天升幅只算溫和。反而之前憧憬減息而升了不少的公用股例如長江基建(1038.HK),中電控股(2.HK),電能實業(6.HK),煤氣(3.HK) 則有獲利盤湧現。上證早上開市時段仍在打2,700點保衛戰。不過進入交易時段20分鐘後,A股突然向上急升,令恆指由跌轉升。港股之中大型科網股快手 (1024.HK) ,京東 (9618.HK),美團 (3690.HK),和阿里巴巴 (9988.HK) 表現較好。中資保險股和綜合企業板塊亦為當天表現優異板塊。而上市第二天的美的 (300.HK) 繼續上升,創上市新高。大成交之下港交所 (388.HK) 直接受惠,股份升愈6%併升穿多條平均線。而內房板塊也似乎受惠於美國減息,連續2天反彈。恆指最終在全天升353點之下,重上18,000點之上。

星期五港股持續上漲,全天未曾跌穿18,000點,但早上衝上18,355點後便無力再升,餘下時間在18,180至18,270附近整固。大型金融股,內需,黃金/貴金屬板塊,資源類別股份 (石油,煤炭) 等帶領大盤上升。反而科網股沖高後回軟。恆指最終升245點,或1.36%。

總結全週,恆指升5.12%,全週最高點為 18,355,全週最低點為17,177,上下波動1,178點。

標普500指數5702.55點

+76.53 (+1.36%)

美股星期一個別發展。市場調高聯邦儲備銀行減價0.5%的機率,令資金追入息口敏感股,讓傳統經濟股主導的道瓊指數創新高。銀行,電訊,醫藥,生技股份升幅較明顯。而科技股則表現比較差,見到蘋果 (AAPL) , 英偉達(NVDA) , Adobe 軟體公司 (ADBE) , 美光科技 (MU) 等股份見沽壓。唯獨英特爾 (INTC) 公升超過6%。該公司宣布將會為亞馬遜公司 (AMZN) 製造晶片。作為晶片產業其中一家最家傳戶曉的企業,英特爾近一年股價已經跌了42%。年初至今則跌了58%。

星期 二公佈的零售銷售比預期好,三大指數開市不久已經上升0.5%至1%。不過開市後一小時左右已見全天高位,之後便快速回落。下午交易時段三大指數基本上在橫行。事實上美股在之前的好幾個交易天已經累積了不少升幅,明顯是市場一早已經投機性買入股債打賭聯儲局將減息0.5%。但當股票和債券都連升多天,總有參與者會沽貨以鎖定部分利潤。收市時見三大指數基本上全天原地踏步,準備迎接可能是今年金融市場最關鍵的一天。

星期三公佈的8月新屋動工數據比預期好,但三大指數早上無甚方向,皆因市場參與者都在等聯儲局議息會議結果。聯儲局在美國東岸時間下午2時如預期宣布減息0.5%後,三大指數隨即大升。道瓊指數和標普500更衝上各自的歷史高點。不過聯邦儲備銀行主席鮑威爾提醒市場不要把減息0.5%視為正常化,把市場的熱情冷卻。 三大指數隨後回落,更倒跌0.25%至0.31%收盤。

星期四市場消化了鮑威爾的提示後,再次把美股送上年內高位。科技股升幅最大。重磅股特斯拉 (TSLA),輝達 (NVDA),超微半導體 (AMD),Meta (META),蘋果 (AAPL) 公升幅介乎3.7%至7.4%。而大型藥業股和日常消費股則表現較差。我們看到強生 (JNJ),默克藥廠 (MRK),清潔 (PG),沃爾瑪 (WMT),莫德納 (MRNA) 等跌幅介乎0.8%至3%。道瓊指數和標普500同創歷史新高。

經過兩天大幅度的急升急跌,美股週五個別發展。道瓊先跌後回升並曾嘗試再創新高但未成功。標普500和納指全天先跌後回穩。收市時道指差不多原地踏步,而標普500和納指則微跌。全天最吸引人注意的是有傳高通 (QCOM) 向英特爾 (INTC) 提出收購可能。受消息刺激,英特爾股價收盤時升超過3%;高通股價則跌2.9%。

總結全週,標普500指數升1.36%,全週最高點為 5,734,全週最低點為5,605,上下波幅129點。

- 正面:美國國債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股,日圓,黃金板塊

- 中性:恆生指數基金,標普500指數基金,中國石油石化股

- 負面:香港或中國地產板塊,香港或中國零售板塊,中國長期國債

日期 |

o 業績公布 |

| 周一 (9月23日) |

|

| 周二 (9月24日) | / |

| 周三 (9月25日) |

|

| 周四 (9月26日) |

o 攜程 (9961.HK) |

| 周五 (9月27日) |

|

方達觀點

美聯局終於進行了四年來第一次減息,幅度為0.5%,符合大部分市場人士的期望。每次當美國減息,我們經常看到不同報導或評論指出港股,尤其是香港地產股 (甚至樓價) 會受惠,甚至大升。

在過去十年我們見過美國債息不下幾次的上升或下跌。而這時段債息上下移動幅度較大的有五次,包括三次債息下降和兩次債息上升。我們把該時段內的美國債息的升跌幅跟同期的恆生指數、恆生地產分類指數升跌幅作比較,看到的是美國債息跟整體港股和香港地產股的反向關係相關度只有60% 。

從中原地產編制的中原城市領先指數 (下圖),我們可以看到從2013年到2019年初指數仍然是向上,代表房地產生意仍在上升。當美國債息下降,香港房地產股份快速向上。而美債息向上,則香港房地產錄得輕微回落。 資料來源: 中原地產

資料來源: 中原地產

但從2019年中開始指數便幾乎沒有上升過,更在2021年開始下降,顯示香港樓價開始回落,房地產發展商生意亦開始停滯不前。此時就算是債息下降也無法扭轉房地產股份下跌,更遑論是債息向上了。

除此之外,我們認為以下因素同樣重要,而令我們不建議買進香港地產股:

1.)香港地產指數跌幅較大時,都是在中原城市領先指數顯示橫行或下降時發生 (上圖)。就算特區政府在今年2月《財政預算案》宣布全面「撤辣」至今,我們仍未見到指數有回穩跡象;

2.)香港銀行跟隨美國減息後實際房貸利率從4.125%下降至3.875%。根據差餉物業估價署7月臨時數字,私人住宅大樓的市場回報率平均數為2.84%;

3.)近月已經持續有關於零售業和飲食業結業潮的報道;

4.)辦公室空置率仍高企:根據仲量聯行報告,截至6月底,本港整體甲級辦公室空置率為13.6%,按月上升0.1%;

5.)賣地成績欠佳:2024/25財政年度《財政預算案》預測全年地價收入為HK$330億,但地政總署資料顯示截至6月25日,首季(4月至6月)的地價收入為HK$1.9億;

6.)多家地產發展商已經減少派息,有些甚至已經在出售資產;

7.)已有大型發展商減價賣樓;

種種跡象顯示香港地產發展商前路仍然崎嶇。減息對逆景中的產業可提供喘息空間但只是治標不治本,短暫的反彈或短炒並不會持續。

不買地產股,哪有什麼合適的港股可以買?我們認為中資訊訊股的風險報酬率比地產股高很多。我們把恆生地產分類指數過去三年的升跌和同時期中移動(941.HK)、中聯通(762.HK) 和中電信(728.HK) 的升跌做了一個對照,紫色線是電訊商股票(下圖以中移動為例),黑色線是恆生地產分類指數,可以看到電訊商股票的表現,3年來都大幅跑贏香港地產股。 資料來源: AASTOCK

資料來源: AASTOCK

- 關於資產配置,我們建議如下:

- 中港高息股 (例如:公用股) 佔20%

- 美股高利股 (例如:公用股) ,美股ETF,美國國庫公債及現金佔50%

- 美國標普500指數,日圓,黃金佔15%

- 恆生指數佔15%

.svg)