每周策略2024.08.12

12/08/2024 11:00:00重點新聞

- 中國經濟數據: 中國最新的財新服務業PMI和CPI數據高於預期,而PPI數據略低。

- 歐元區6月零售銷售數據,過去一年和一個月的表現都比預期差。

- 美國最新初次失業救濟人數比預期低,但持續失業救濟人數比預期多。

市場分析

恒生指數17090.23點

+144.72(0.85%)

港股星期一股災,受累於美國上週就業數據比預期差引發市場憂慮經濟衰退。美元兌日圓大跌至1美元兌142日圓附近,導至日本股市單日跌12.4% (史上單日最大跌幅),年初至今的報酬率已全部蒸發。韓國 (跌8.77%),新加坡 (跌4.17%),台灣 (跌8.35%) 也不能倖免。港股裂口低開269點,金融板塊和能源板塊瘋狂拋售。國際銀行股匯豐 (5.HK) 和渣打銀行 (2888.HK) 股價單日蒸發5%-7%。市場無視中東亂局持續繼續拋售中海油 (883.HK) 和中石油 (857.HK) , 兩股單日跌5%-6%。地產板塊受惠美國可能減息比預期進取,成為當天的亮點。恆指曾跌504點,收市仍跌247點。

星期二各亞洲市場回穩,日本股市場幾乎收復所有失地。港股早上高開,只有下午有消息指內地保單回報被設上限,保險股應聲回落,將恆指早上累積的升幅抹掉。最後港股整天仍要跌51點。

星期三亞洲市場繼續回升。日本央行副總裁內田真一稱,市場動盪期間不會升息,日圓匯價即轉弱,市場對日圓拆倉的擔心也暫時放下。港股在連跌2天後終於有少許反彈,主要靠大型科網股和金融股。不過更亮麗的是公用股。長江基建(1038.HK) 和電能實業(6.HK) 創52週新高,其他公用股例如中電控股(2.HK),中華煤氣(3.HK),港燈(2638.HK) 升1.6 % - 2.7%。連帶內地的電力股都上升。

延續星期三的升市,港股星期四早上時段再升。依靠重磅科技股騰訊(700.HK) 和阿里巴巴(9988.HK) 及內銀股連續第二天上升,再加上內險股反彈,恆指上午時段曾升145點至全日高點17,023點。但下午升幅收窄,全天最終只錄得14點升幅。

星期四收市後中移動(941.HK)報業績兼加派息,但市場好像不滿意。全線電訊股星期五被拋售。但內房,保險,銀行,汽車,香港地產,和石油板塊錄得不錯升幅,令大市一度升多達361點。但無奈重磅科技股下午時段開始升幅收窄,最終恆指全天只升198點,收17,090點,再次險守17,000點心理關口。

總結全週,恆指升0.85%,全週最高點為17,252,全週最低點為16,441,上下波動811點。

標普500指數5344.16點

-2.4 (-0.04%)

美股星期一也持續下跌(連跌3天)。日圓拆倉的情況持續,投資人拋售美股套現。大型科技股成為拋售對象。道瓊指數跌1,034點 (-2.6%),標普500指數跌160點 (-3%),而納指跌576點 (-3.43%)。但是唯獨超微半導體公司 (AMD) 不跌反升。由於亞洲市場反彈,日本市場更收復大部份失地,美股星期二悲觀情緒暫時減輕。只不過星期一的跌幅實在太大,而且市場對亞洲市場的反彈抱持觀望態度,美股只能收復3成失地。大型科技股嘗試帶領反彈,不過差不多全部收盤時都升幅大幅收窄。收市後超微電腦股份有限公司(SMCI)發表令人失望的業績。也預示了美股星期三不會有太好表現。

借助亞洲市場持續反彈,美股星期三藉由大型科技股帶領,早段曾有可觀升幅,但升勢只維持了一個早晨。下午開始轉勢,三大指數一齊向下。三大指數早上曾上升1.2%-2%,到收盤時反跌0.6%-1%。市場在等待星期四開市前發布的失業救濟人數數據來判斷後市的去向。

週四發布的首次失業救濟人數比預期低,為美國經濟步入衰退的說法降溫。美股展開報復式反彈。主要板塊全部錄得升幅,以至三大指數齊升。道瓊指數升683點,1.76%;標普500升120點,2.3%; 納指升464點,2.87%。

經過週四強勁反彈,週五美股走勢反復向上。道瓊指數全天在正負之間上落,直到差不多收市才穩定微升0.13%。而標普500指數和納指早上同樣正負之間上落,但下午便已經穩定下來。直到收盤時指數均有0.5%升幅。

總結全週,標普500指數跌0.04%,全週最高點為 5,359,全週最低點為5,119,上下波動幅度239點。

- 正面:美國國債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股

- 中性:標普500指數,恆生指數,中國石油石化股,黃金板塊

- 負面:中國零售板塊,內房股

日期 |

o 業績公布 |

| 周一 (8月12日) | o 閱文集團 (772.HK) o 361度(1361.HK) |

| 周二 (8月13日) |

o 騰訊音樂 (1698.HK) o 華電國際 (1071.HK) o 中生製藥 (1177.HK) |

| 周三 (8月14日) |

o 騰訊控股 (700.HK) |

| 周四 (8月15日) |

o 港鐵 (66.HK) o 金蝶軟體 (268.HK) o 康哲藥業 (867.HK) o 聯想集團 (992.HK) o 李寧 (2331.HK) o 京東集團 (9618.HK) o 阿里巴巴 (9988.HK) |

| 周五 (8月16日) |

|

方達觀點

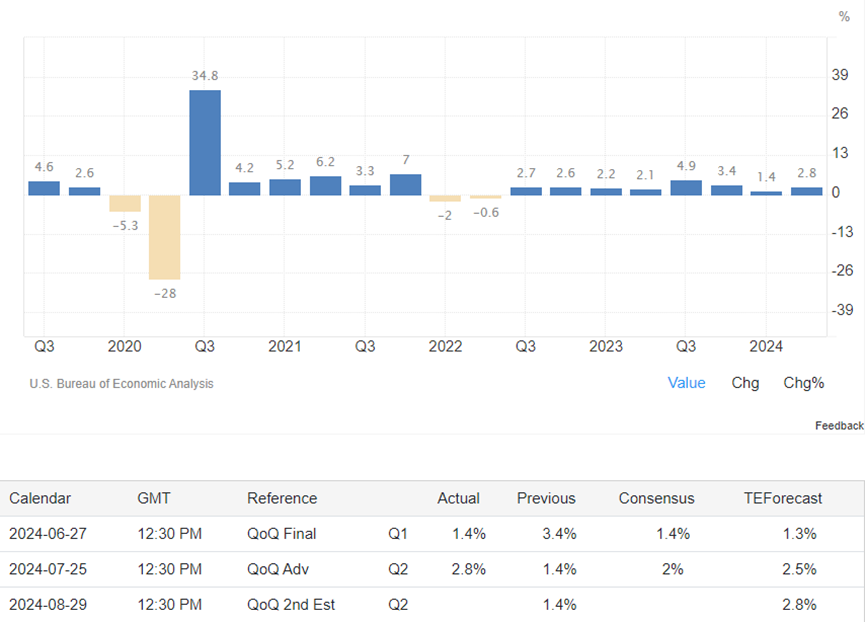

- 我們預期股票市場在這兩週會比較波動,而影響港股的因素會比美股多。港股今週將迎來多家重磅公司的業績,特別是騰訊 (700.HK),京東 (9618.HK),和阿里巴巴 (9988.HK) 的業績將左右港股的走向。而另一個因素將影響全球股票市場的是美國將在8月29日宣布第二季GDP。下圖是美國季度GDP變動 (從2018年第一季度到2024年第一季度):

數據來源: trading economics

數據來源: trading economics

如果美國第二季GDP比前一季再收窄,市場會重新炒作美國經濟陷入衰退,恐怕到時美國以至全球股市將會再一次大跌,但跌幅應該不會像上星期一(8月5日)那麼大。如果這個推測成立,美國聯邦儲備銀行局面對減息的壓力會更大,而美元的匯價亦將會下跌。美國聯邦準備理事會下次議息會議是9月17日至9月18日,所以就算8月29日的GDP數據不理想,我們相信聯邦儲備銀行也會待9月議息會議才宣布減息。對有意見說聯儲局應該在9月前減一次息 (尤其是上週出爐的就業數據低於預期),我們傾向相信提前升息不會發生。這時候,債券將可以為投資人的股票組合提供有效保障。因此,我們建議投資者在這兩週可以準備買入債券以應對8月29日的美國GDP數據。從上圖看到美國GDP從2023年第3季的4.9% 減慢至2023年第四季度的3.4% 再減慢至2024年第一季度的1.4%,我們不預期8月29日出爐的數據有太大驚喜(但請注意上圖最右邊紅色箭頭指向的是7月25日市場對年第二季GDP的預估數字,預期比第一季度升2.8%)。

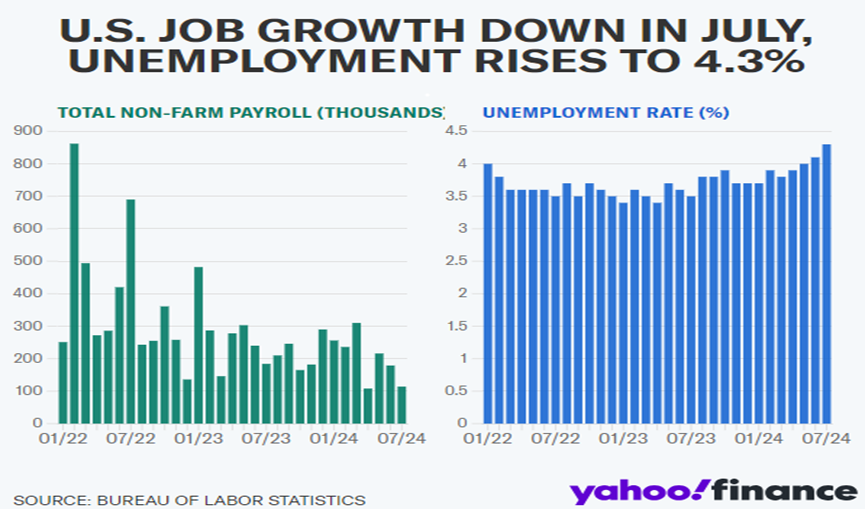

如果出爐的數字跟預估的2.8%看齊或更好 (即比第一季的1.4%高),那市場便沒有藉口炒作美國經濟陷入衰退,那豈不是買入的債券會有虧損?所以我們建議在8月29日前先買一部分,然後8月29日後再買一部分。其實,市場共識是美國將在未來幾個月減息兩次。其中一個聯邦儲備銀行十分重視的數據是失業率,而美國失業率已經連續四個月上升 (看下圖右邊藍色部分)。所以,減息的機會還是高的。減息週期一般不會減完一次息便完結,意味著美元息率未來數月將逐漸下降。借助債券跟利息的反向關係,相信這個交易的潛在報酬率會高於潛在風險。

數據來源: yahoo finance

.svg)