每周策略2025.10.13

13/10/2025 11:00:00市場分析

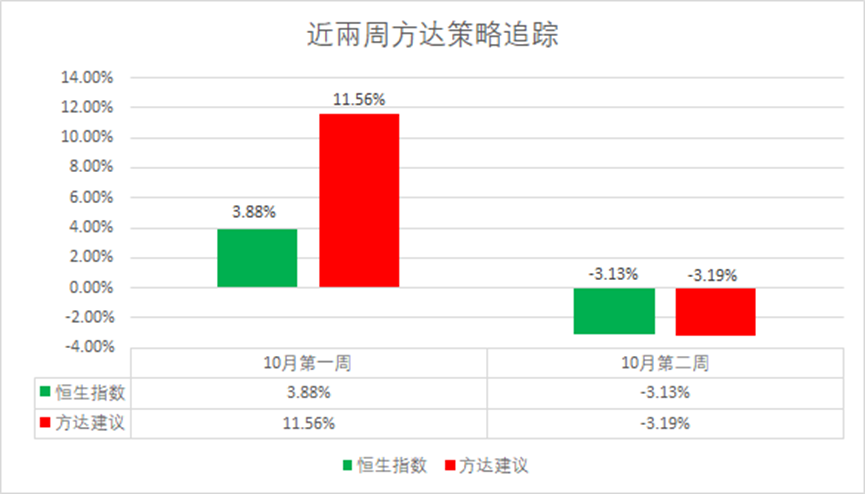

恒生指數26290.32點

-850.6(-3.13%)

港股上週表現較為弱勢,內地長假後回歸的部分沽壓以及由一批市盈率(靜)達到300後觸發內地各大券商融資折算率調整為0的跌幅帶動。香港匯豐銀行(5.HK)有意以1061億港元私有化恆生銀行(11.HK)的消息也讓市場開始大批量拋售匯豐銀行(5.HK),原因是恆生銀行(11.HK)旗下的地產壞債短期對匯豐銀行(5.HK)的業績將會有所回報。

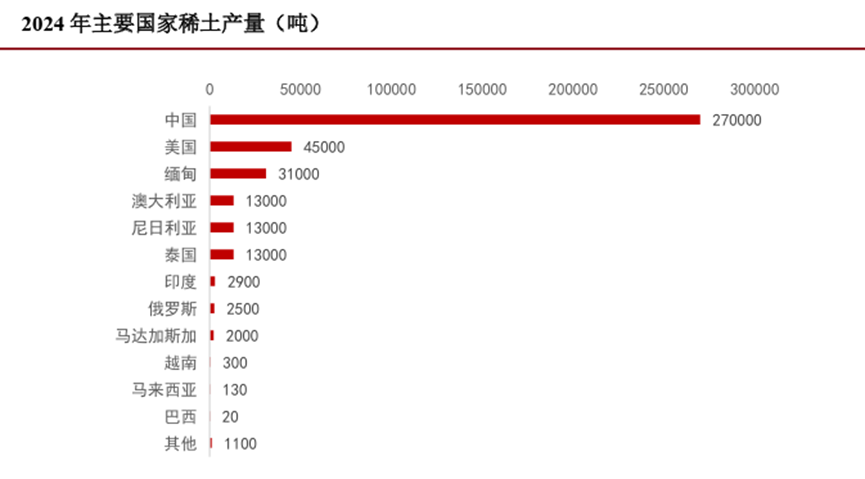

中美摩擦升級後,美方特朗普表示在現有的關稅上繼續添加100%的關稅,而中方表示在港口收費對美提高,並且在稀土以及稀土產業技術上進一步管控。 2024年全年數據顯示全球稀土中國穩居第一,稀土之所以被稱為「新材料之母」是因為稀土是不可再生資源。稀土可分成輕稀土(用於電子資訊和新能源等領域)以及中重稀土(航空航天、軍事國防及新材料合成等高科技領域)兩大類。稀土出口限制後,新能源車、風電和科技領域面臨製作成本暴漲問題。而國內晶片,風電產業自主化的概念再次加強。相關產業會造成伴隨稀土收緊的政策而利多。

資料來源:中國稀土產業年鑑

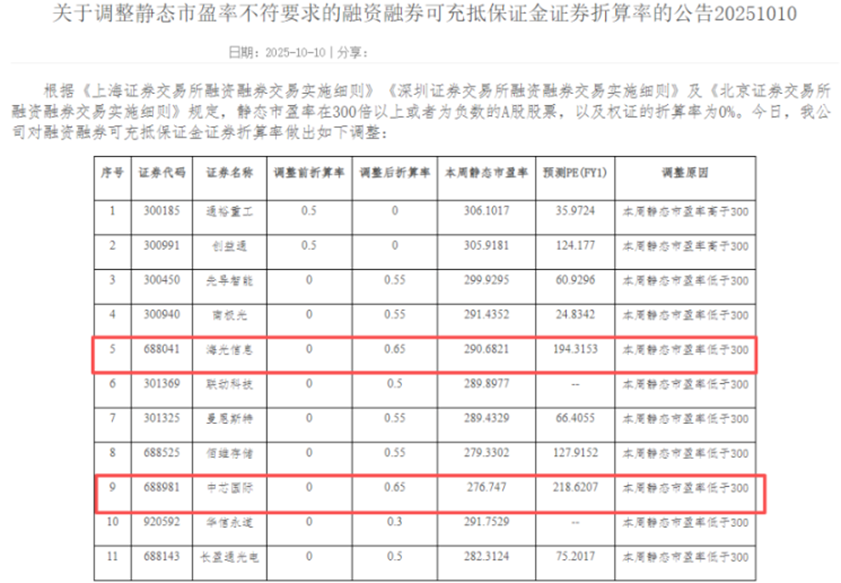

10月10日上證交易所宣布靜態本益比達300後的公司融資折算率恢復,不再以原有折算率為0作為標準。其中以中芯國際(981.HK)為例,可衝抵保證金折算率再次由0調整至70%。上週四出現的追繳保證金後的異動的相關公司有機會再次被這次調整而已修復上漲。以申萬宏源(6806.HK)等多家大型券商宣布,此次調漲由10月13日起生效。

資料來源:上證交易所

資料來源:上證交易所

10月9日,匯豐銀行(5.HK)與恆生銀行(11.HK)共同宣布匯豐私有化恆生的消息。原因是恆生銀行(11.HK)商業房地產貸款壞債持續增加,匯豐(5.HK)有意私有化恆生(11.HK)後方便處理壞帳。私有化後,恆生銀行(11.HK)的品牌、分行網路以及獨特的市場定位,以及恆生銀行(11.HK)的戶口依然保留,並不會出現由恆生銀行帳戶自動變成匯豐銀行的情況出現。此次私有化行為會導致匯豐銀行(5.HK)股東回報(股息加回購)大概率出現短暫下跌,但是私有化長遠看匯豐(5.HK)與恆生(11.HK)的盈利能力疊加,以及去壞帳化後的良性影響會更加適合作為長線投資者的熱衷的選擇。

本週市場預測,由於中美關係在周末沒有進一步緩和的消息,週一內地與香港市場大幅度低開的確定性較大。高利股、公用股和銀行股會再次成為穩定市場的首選,也是市場資金流向的主要目標。預期市場回調只是短暫的,中美關係並無長期嚴冬的惡化趨勢。內地與香港市場維持慢牛走勢不變,中間的回調出現時也希望投資人記住危與機並存的概念。

標普500指數6552.51點

-163.28 (-2.43%)

美股上週走勢平和向上,週五晚間中美負面消息出後,三大指數集體掉頭下跌,重演「四月暴跌」行情。高風險資產加密貨幣與經濟風向標的原油以及銅集體跳水,美債和黃金白銀拉升因為市場避險情緒加大與恐慌指數齊漲。科技板塊裡的大型公司博通(AVGO.US)因被中方宣布調查,以及一切受到稀土供應威脅等科技公司帶動整體納指下挫。

資料來源:Bloomberg

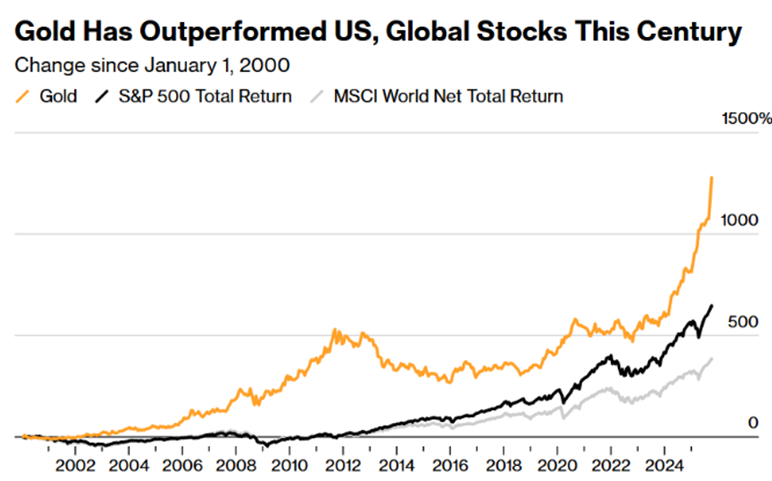

從2002年初至今,黃金一直是長期跑贏美國股票以及全球市場的表現。近期市場對美國政府關門,以及美國經濟的擔憂,附加上這次中美惡化消息,金價持續高走不回。這次負面消息出後的市場下跌,是否會再次出現TACO(特朗普總是臨陣退縮)會對金價有明顯影響。如果中美雙方緩和口風或大幅轉向,會短期影響金價下跌。也是添加黃金為資產配置的較好實際。因為黃金上漲邏輯並非災難和戰爭,而是環球大型國家的貨幣貶值速度加快。

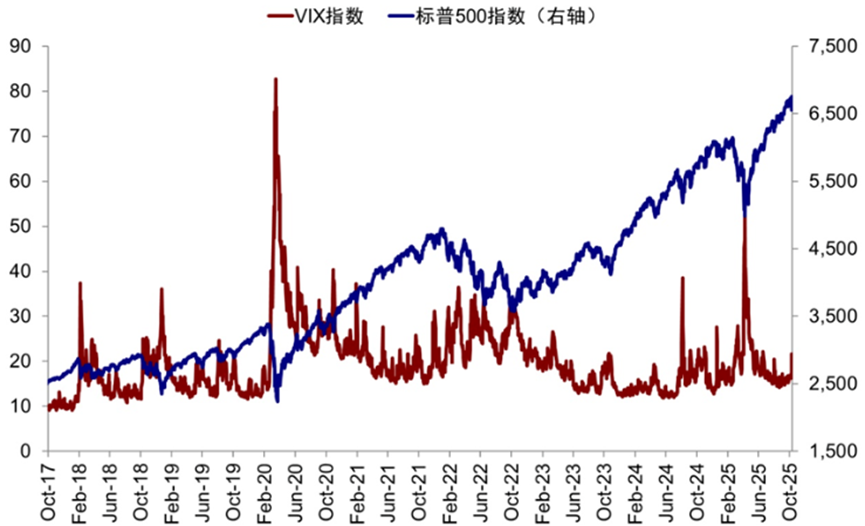

10月10日的市場回調彷彿和4月對等關稅宣佈時的行情重蹈覆轍,但恐慌指數(VIX)觀測,4月2日對等關稅VIX指數飆升至60,而當前VIX指數只有21.66。市場恐慌程度被幾樣因素所淡化:市場已經經歷過一遍貿易戰的洗禮,而此次只有中美之間,並沒有像4月的環球性範圍廣闊。中東停火的協議臨近達成,聯準會開始減息,以及大美麗法案通過後,讓這次的回調後衍生出來的買入情緒可能會比持續看淡拋售情緒更大。

資料來源:Bloomberg

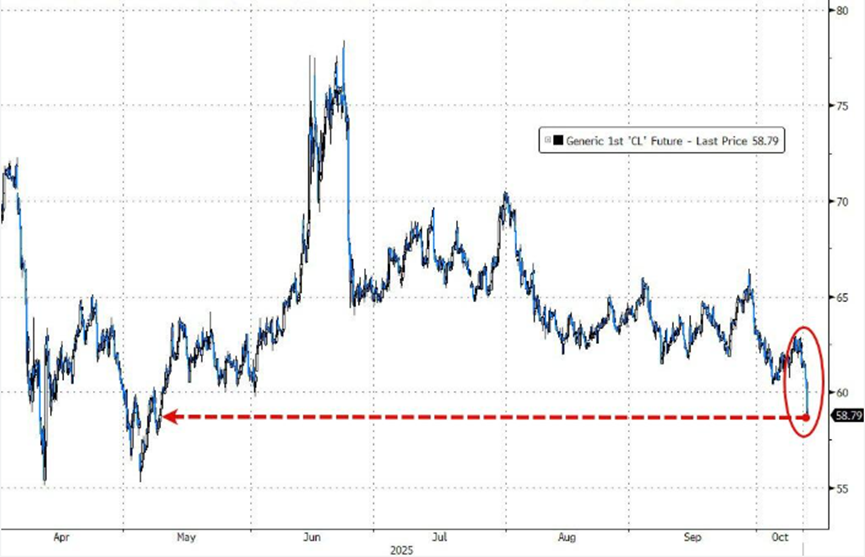

上週五晚間,原油本週跌幅不及遭到OPEC(石油輸出國組織)增產和美國原油庫存增加的上週跌幅。自本年度5月以來,原油價格首次跌破60美元。在原本負面消息凝聚的環境下,中方的稀土管控力度加大,讓原油產業的成本加大而導致利潤有機會進一步縮水。但原油的行情容易出現陣痛後的超跌反彈然後維持低位橫盤,邏輯是川普政府降油價的決心是顯而易見的,以及現有原油需求量不可嚴重低估。原油賽道只適合短線波幅投資者選取或超長線投資的持倉的選擇之一。

資料來源:Bloomberg

本週指數預測,美股市場已經在上週五消化完畢貿易戰升級的負面影響,若中美貿易戰緩和,市場大機率走反彈修復。需要留意雙方口風以及選取的相關公司被貿易戰牽連的程度。目前刨除中美貿易戰的負面影響,美國市場處於緩步上漲的趨勢,環球資金有加速流入的趨勢。美國長期國債以及黃金等避險資產容易被貿易戰放緩而帶動短期下跌。盡量以現金20%為主要帳戶配置,避免短線交易的停損方式。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地鋰礦概念板塊

- 中性:進出口板塊,港口板塊,內地以及美國光伏板塊,中美汽車板塊,中美油氣相關板塊、內銀板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 10%

- 內地鋰礦概念板塊 佔 15%

- 香港及美國科技板塊 佔 15%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 20%

- 美國長期國債 佔 10%

- 現金 佔20%

本週調倉配置考慮將白銀和黃金價格ETF作為短期獲利回吐,回流資金在中美科技板以及鋰礦概念板塊作為加持的動作。 TACO(特朗普總是臨陣退縮)出現機率較大,預計中美市場會出現低開高走的震盪修復市場,盡量避免短線操作調節。

.svg)