每周策略2024.09.02

02/09/2024 11:00:00重點新聞

- 美國經濟數據: 第2季國內生產毛額(GDP) 比預期高;初次失業救濟人數及持續失業救濟人數均低於預期;7月核心PCE物價指數低於預期;按月升0.2%符預期; 7月PCE物價指數年升2.5%,低於預期;月升0.5%符預期。

- 加拿大將向中國製造的電動車徵收100%進口關稅 (10月1日起生效),而從中國進口的鋼和鋁則徵收25%關稅 (10月15日起生效)。

- 中國經濟數據: 8月綜合PMI 50.1,站於50 榮枯線之上;8月製造業低於預期;8月非製造業高於預期。

- 中原地產最新數字顯示本港銀主盤存量8月增加至344間,連升三個月,打破2008年金融海嘯紀錄,創近17年新高。

市場分析

恒生指數17989.07點

+376.97(2.14%)

港股過去一星期為業績期的最後一週。多支非科技類股,包括大型內銀股,為季度或中期業績作總結。

受惠上週五 (8月23日) 晚美國財長鮑威爾的減息言論,港股星期一向上。所有分類指數皆錄得升幅,但對利息最敏感的地產板塊表現最好,隨後表現較好的有醫療健康板塊和能源板塊。

多得拼多多(PDD.US) 業績後跌差不多30%,同業阿里巴巴(9988.HK)、京東(9618.HK)、美團(3690.HK)和快手(1024.HK),在星期二港股交易時段大跌。但在重磅銀行股、保險股、石油股和香港地產股的支持下,港股逐步收覆早期的跌幅。到下午收市時更有75點升幅,令港股錄得連續2天升市。

星期三港股未能繼續向上。繼星期二中資科網股大跌後,同一批股份 (京東除外) 星期三繼續受壓。縱使京東(9618.HK)、華潤萬像生活(1209.HK)、安踏(2020.HK) 和翰森製藥(3692.HK) 錄得1.7%至13%,為指數提供上升動力,但早上初段表現不錯的石油股和金融股到上午時段結束前已經轉升為跌,拖累了指數。恆指收市跌182點,收17,692點。美團 (3690.HK) 收盤後公佈了亮麗業績。

拼多多 (PDD.US) 隔晚繼續被拋售,加上一眾中資電動車股在美國大跌,港股星期四再度受壓力。加上內銀股全線大跌,工行(1398.HK)、中銀(3988.HK)、建行(939.HK)、農行(1288.HK) 跌介乎3%至4%,連相對小的交行和招行也跌愈3%。幸好大型保險股和科網股當天表現不錯,恆指收市仍能升93點。

藉著中資保險和本地銀行強勁表現和電動車板塊的反彈,恆指星期五早上曾突破18,000點水平,升至全天高點18,203點。平安保險 (2318.HK)、中國人壽 (2628.HK) 和中銀香港 (2388.HK) 尤其厲害,升3.6%至5.5%。電動車板塊反彈接近7%。接近中午時段,更見資金湧入內房板塊。在下午交易時段,大型內銀行股突然出現大量沽盤,以至股價大幅下跌,同時亦見內房升幅開始收窄。恆指升勢未能維持到最後,收市僅升203點比其全天高點時的416點相差甚遠。

總結全週,恆指升2.14%,全週最高點為 18,203,全週最低點為17,503,上下波動率700點。回顧8月份,恆指升644點,或3.72%,全月最高點為18,203,全月最低點為16,441,上下波幅1,762點。

標普500指數5648.4點

+36.0 (0.82%)

美股星期一美股三大指數個別發展。道指早段曾升超過200點,創歷史新高。即使之後回落亦無阻收市升65點,仍創下收市新高。科技股在晶片龍英偉達 (NVDA) 星期三公佈業績前有沽壓,導致標普500和納指全天跌17點,和152點。油價隔晚升超過3%,主要由於中東和俄烏亂局持續,加上利比亞東部政府停止石油生產和出口,油股造好。

星期二美股表現反复,特別是科技股。超微電腦 (SMCI.US) 被沽空機構Hindenburg盯上,指控公司有帳戶上會計操縱。超微電腦股價開市便列口下跌7.7%,到交易時段更跌多達8.7%,收市場仍跌2.49%,收534.89美元。

正當市場星期三在等待英偉達(NVDA.US) 收市後發布業績,超微電腦早上已經令市場忙得不可開交。公司宣布要延遲發布年度財報。基於公司已被沽空機構指出有會計上的問題,延遲發布財政報告令投資人相信很有可能真有其事。投資人忙著把股票賣出,令公司股價開市不久已跌超過20%,最多跌差不多28%,收市仍要跌19% (超微電腦股價年初時還只是284.26美元)。其他大型科技晶片股亦受壓,反而傳統經濟股受影響比較少。收市三大指數跌0.39%至1.12%,跌幅最少依序為道指,標普500和納指。收市接到英偉達 (NVDA.US)業績,好於預期,但在延長交易時段跌差不多7%。其他晶片股亦有同樣情況。

週四美國公佈第2季國內生產毛額(GDP) 比預期好,而失業救濟人數比預期為少,但英偉達業績似乎未令投資者滿意,股份受壓跌愈6%,連帶其他科技股份亦受到不同程度的拋售。資金流入傳統經濟板塊,令道指能收覆早上初段的失地,最終全天升243點。相反,科技股為重的標普500和納指早段曾升愈1%,但下午無力再升,到收盤時還要輕微下跌。

美國PCE物價指數低於市場預期,市場相信聯邦儲備銀行9月減息已無懸念。三大指數再向上跑,全天升幅介乎0.55%至1.13%。科技板塊反彈,成為升市功臣。

總結全週,標普500指數升0.24%,全週最高點為 5,652,全週最低點為5,561,上下波幅91點。回顧8月份,標普500指數升2.28%,全月最高點為5,652,全月最低點為5,119,上下波動率532點。

- 正面:美國國債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股,日圓,恆生指數基金,黃金板塊

- 中性:標普500指數基金,中國石油石化股

- 負面:香港或中國地產板塊,香港或中國零售板塊,中國長期國債

日期 |

o 業績公布 |

| 周一 (9月2日) |

|

| 周二 (9月3日) |

|

| 周三 (9月4日) |

|

| 周四 (9月5日) |

o 新鴻基地產(16.HK) |

| 周五 (9月6日) |

|

| 周六 (9月7日) |

|

方達觀點

不經不覺,恆指過去4週已經回升1,044點。如從8月5日低點16,441點計,恆指更已經反彈愈1,548點。那麼後市會如何走向呢?由於港股出爐的業績跟其後的股價表現實在令人摸不著頭腦,業績比預期好的股份股價在公佈業績後下跌;反而業績比預期差的股份卻見到其股價上升。

我們這次借用技術分析中的"黃金比率"來推測後市去向。恆指近期高點是5月20日時的19,706點,而近期低點是8月5日的16,441點 (見下圖綠箭位置) ,即高低點為3,265點。參考黃金比率的反彈比率38.2%、50%和61.8%,我們預期這次恆指反彈的阻力會在17,688點、18,073點和18,459點附近發生。

如後市仍有力向上,我們可以用18,459點附近作為一個減少港股持貨量的分水嶺,否則我們便要留意恆指在現水平會否有不少阻力。還記得恆指在剛過去的星期五曾攀升至18,203點嗎? 這個和反彈比率的50%或18,073點是十分接近的。

數據來源: AASTOCK

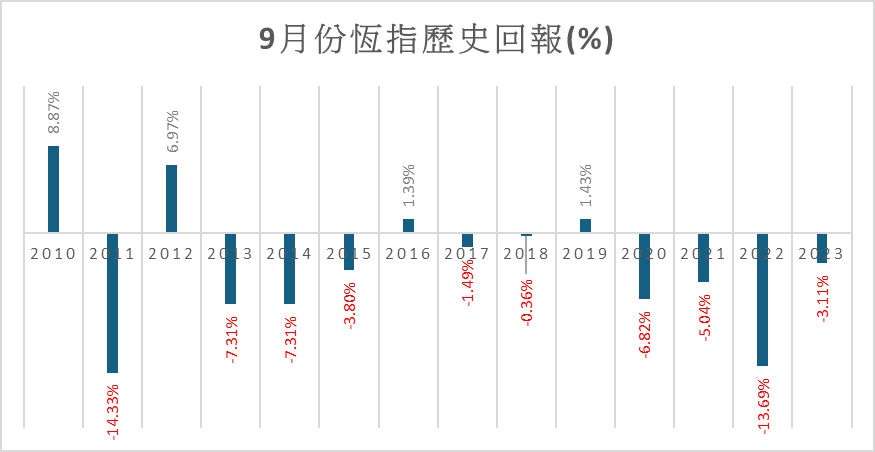

數據來源: AASTOCK另外,我們收集了從2010年到2023年的恆指表現數據,發現恆指在9月的表現並不是太好。於過去的14個9月份,恆指只有4次上升 (機會率28.57%),其餘10次下跌 (機會率71.43%)(見下圖)。但如果針對計算美國總統選舉年,即2012年、2016年、和2020年,那麼恆指的9月份表現便是兩公升一跌 (而2020年9月全球正經歷新冠疫情)。但無論有沒有美國總統選舉,歷史數據告訴我們過去14年裡恆指10月份的表現比9月優勝 (見下表)。我們建議投資者可在9月利用定息票據 (FCN) 的特性買入優質港股。

資料來源: yahoo finance

- 關於資產配置,我們建議如下:

- 中港高息股 (例如:公用股) 佔比20%

- 美股高利股 (例如:公用股),美股ETF,及美國國庫公債及現金佔比50%

- 美國標普500指數,日元,黃金佔比15%

- 恆生指數佔比15%

.svg)