每周策略2024.09.16

16/09/2024 11:00:00重點新聞

- 彭博報導匯豐(5.HK)正和南非第一蘭特銀行 (FirstRand)商討出售匯豐在南非業務。

- 加拿大考慮對從中國進口的礦產品、電池和零件、太陽能產品和半導體徵收附加稅,以回應上週一 (9月9日) 中國宣布將對進口自加拿大的油菜籽進行反傾銷調查。

- 美國初次失業救濟人數比預期為高,持續失業救濟人數則和預期一樣。

- 美國眾議院 (美國時間9月9日) 通過 ”生物安全法案」。法案矛頭指向5家公司,包括香港上市的藥明康德 (2359.HK) 和藥明生物 (2269.HK)。法案將提交參議院審議。

- 中國經濟數據: 中國8月CPI、PPI、工業生產、失業率和零售銷售比預期差;8月房屋價格較去年同期下降。

- 由於中秋節假期關係,今天 (9月16日) 和明天 (9月17日) A股休市。港股會在星期三 (9月18日) 休市一天,滬深港通亦會暫停。

- 阿里巴巴 (9988.HK) 星期二 (9月10日) 正式成為港股通一分子,股份全星期升4.81% (正式加入港股通交易後至星期五則上升了5.68%)。

- 美的集團 (300.HK) 將以上限定價HK$54.8在香港上市,預期9月17日掛牌。

市場分析

恒生指數17369.09 點

-75.21(-0.43%)

港股承接週五 (9月6日) 美股大跌,加上星期一內地通膨數據和出廠物價數據比預期差,港股再度向下。國際油價未見好轉,港股「三桶油」繼續成為拋售對象。恆指開市裂口低開182點,見17,262點。進入交易時段後跌幅擴大,曾跌多達377點,低點17,067點。券商板塊受到國泰君安 (2611.HK) 和海通證券 (6837.HK) 「巨無霸合併」消息炒作,部分個股上漲,但無力阻止大盤下跌。恆指連跌5天,收盤報17,197點,跌247點。

星期二市場注意力都放在納入港股通的阿里巴巴 (9988.HK) 身上。港股整體沒有太大方向。友邦(1299.HK)早上曾升癒2.5%,但開市未夠1.5小時股價已經由升轉跌。內銀股經歷差不多一星期的下跌後終於作出反彈,加上新能源汽車股造好,成為港股最大支持力量。美國眾議院 (美國時間9月9日) 通過生物安全法案,藥明係再次遭到拋售。蔚來 (9866.HK) 再升9.86%,是表現最好的科指成分股 (蔚來股價過去10天已經升了超過32%)。多支內房股被剔除出港股通名單,內房股全線急挫。恆指最終微升37點。阿里巴巴升4.2%,成為當天表現最好的恆指成分股。

星期三港股裂口低開182點。隔晚國際油價大跌超過4%,市場持續集中在中國經濟數據惡化和油組降低今年和明年石油需求成長預測。 「三桶油」再創一個月新低。重磅銀行股為大盤增加額外下行壓力 (國際銀行股受美國銀行隔晚大跌影響,內銀繼續被內房問題影響)。港股接近中午收盤前一度跌270點,失守17,000點,低點見16,964點。但下午接近收市時段科技板塊發力,加上國際油價反彈超過1%,「三桶油」 跌幅收窄,協助恆指收市時跌幅減少至125點。生物製藥板塊為當天亮點。藥明系反彈,大型藥企如百濟神州(6160.HK),康方生物(9926.HK),翰森製藥(3692.HK)和中生製藥(1177.HK)等都錄得不少升幅。

星期四港股在科網股連續上升,銀行股和資源板塊反彈之下,得以重新站穩在17,000點之上。藥明繫再度成為藍籌股升幅榜第一名和第三名。藥明康德 (2359.HK) 和藥明生物 (2269.HK) 分別升6%和3.7%。友邦(1299.HK)經過近兩週的橫行後向上突破,升3.7%,為藍籌股升幅榜第二名。恆指收市升131點,收17,240點。國際油價回升,令「三桶油」股股暫時穩定下來。

星期五港股早段表現不錯,內銀連續第2天反彈,美團(3690.HK) 和阿里巴巴 (9988.HK)上升至一個月高點。港股一度升300點至17,541點。不過A股持續下跌再度令港股升幅收窄至128點,收17,369點。由於墨西哥灣颱風影響原油生產,國際油價連續幾天反彈。

總結全週,恆指跌0.43%,全週最高點為 17,541,全週最低點為16,964,上下波幅577點。

標普500指數5626.02 點

+217.6(+4.02%)

美股經歷上週重創後,美股星期一迎來強勁反彈。三大指數升接近1%,主要板塊零售、銀行、科技、工業,都有不錯升幅。蘋果 (AAPL) 新手機發表會宣布將推出iPhone 16,但未有太大驚喜。蘋果股價曾跌愈2%但收盤仍能微升。另外比較驚喜的是飛機製造商波音 (BA) 和工會達成協議,算是負面新聞纏身的波音近月僅有的好消息。受消息帶動,股價升超過3%,但技術上該股仍處於弱勢。成份股中較令人失望的是 Google 母公司Alphabet (GOOG)。公司被美國司法部裁定其搜尋業務為壟斷性業務。股價在交易時段下跌1.46%。從今年高點至今, Alphabet股價已經跌了超過22%。從年初至今,股價只錄得7.15%的升幅,較其他幾隻大型科技股差。

星期二美股個別發展,銀行股大跌。摩根大通(JPM) 總裁對傳媒表示分析員對該行明年的支出和淨利息收入的預測太過樂觀。另外高盛(GS) 行政總裁預告由於固定收益業務下跌,公司第3季的交易收入預期按年跌10%。摩根大通 (JPM) 跌超過5%,高盛 (GS) 跌超過4%,花旗 (C) 跌2.7%,摩根士丹利 (MS) 跌1.6%。銀行股成全天最差類股。道瓊指數曾跌超過410點,但到收盤時跌幅收窄至93點。科技股則有不俗表現。 Google母公司Alphabet (GOOG) 和蘋果 (AAPL) 雙雙被歐洲監管部門重罰但仍無損Alphabet股價上升。而蘋果只是微跌0.4%。最終標普500和納指收市升0.45%和0.84%。市場持續看淡油價,隔夜油價再重挫超過4%至2021年12月1日以來新低。投資人持續避險,債價被推至近月高點 (下圖為美國10年期公債息,息率越低代表債價越高)。 資料來源: trading economics

資料來源: trading economics

星期三美股示範大型V型反彈。通膨數據比預期的高了一丁點,市場對下週聯邦儲備銀行減速0.5%的憧憬落空,三大指數隨即急跌。道瓊指數曾經跌1.8%,低見39,993點,標普500曾經跌1.6%,納指曾經跌1.4%。但在大型科技股反彈之下,大市也開始V型反彈之旅。晶片龍頭英偉達 (NVDA) 單日昇超過8%,為當天表現最好的大型股。連帶其他科技股亦受追捧。大型銀行股急跌一天後反彈約1%,亦為支持大市的重要力量。三大指數收市時所錄得的升幅為0.31% (道瓊指數),1.07% (標普500),2.17% (納指)。市場當天另一焦點為總統候選人辯論。民調普遍認為民主黨候選人哈里斯表現較好,導致前總統川普的上市公司Trump Media & Technology Group Corp.(DJT) 股價在交易時段跌超過10%。

美股星期四再一次先跌後回升。最新PPI數據比預期的高了一丁點,因此早段有些微沽壓。但當市場詮釋這數據並不會影響聯準局減息的預期之後,三大指數便開始回升。科技、醫藥、消費板塊為當天升幅比較多的板塊,但金融相關股份則表現失色。

到星期五有分析指美國減價0.5%的機率上升至接近一半,美股再衝高。同時債息亦被壓低,令債券和股票同時連續上升2天。

總結全週,標普500指數升4.02%,全週最高點為 5,636,全週最低點為5,407,上下波幅 229點。

- 正面:美國國 債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股,日圓,黃金板塊

- 中性:恆生指數基金,標普500指數基金,中國石油石化股

- 負面:香港或中國地產板塊,香港或中國零售板塊,中國長期國債

日期 |

o 業績公布 |

| 周一 (9月16日) | 中國中秋節假期,A股休市 |

| 周二 (9月17日) | 中國中秋節假期,A股休市

|

| 周三 (9月18日) | 香港中秋節假期,港股休市

|

| 周四 (9月19日) |

|

| 周五 (9月20日) |

|

方達觀點

這週我們將會經歷兩大央行議息,包括星期四的聯準會議息,和週五的日本央行議息。日本央行的通膨目標為2%,但數據顯示日本通膨仍遠高於預期 (下圖為日本過去一年的按年升幅) 而且過去3個月連續上升。要把通膨壓下去,最直接的方法就是升息。而升息亦會直接令日圓升值。

我們曾經在7月29日的每週策略首次提及利用代號FXY 的看漲日圓ETF去捕捉日圓升值的機會。當時的說法是“1美元兌大約143日元是一個可以達到的目標“,而當天市價是1美元兌154日元。到上星期五 (9月13日) 已經是1美元兌約141日元,升幅約9%。 下圖是FXY過去6個月的表現和美元兌日圓走勢:

數據來源: google finance

至於聯準會減息基本上已是市場共識。聯邦儲備銀行並沒有誘因去做任何事情令市場有任何不安,特別是美國股市仍在上升當中。任何貨幣政策的效力都不可能在短時間內浮現。日本8月已經減息了一次,但到現在通膨也暫未見回落。

所以,在兩國都想看到預期的貨幣政策效果之前,美國繼續減息和日本繼續升息,相信是一個趨勢。在一加一減的雙重效力之下,我們預期看漲日圓這個交易仍然是有利可圖。但請緊記貨幣匯率升跌不會像股票那麼大,投資人要把報酬率設在中至高單位百份比會比較適合。

我們不確定日本央行會否在星期五的議息會議再減息,或是再等等。但相當肯定的是,美/日央行的升息/減息才剛開始。如果日央行本週不減息,日圓有機會轉弱。建議待日圓回調至兌美元145附近進場會比較安全。目標可設定在兌美元138左右。這個交易能否有超出預期的回報便要看美國的失業率會否上升比預期快,或是日本通膨會否上升比預期快,甚至兩者一起發生。

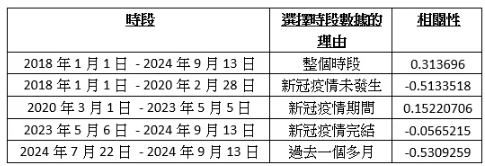

另一邊廂,原油價格在過去一個月跌幅不少。市場歸咎於中國需求減少 (因為整體經濟差和電動車滲透率提高) 和美國經濟放緩。那投資人可以做什麼應對呢?投資人可以買入黃金和美債去抵銷部分原油價格下跌的損失。我們整理了原油和黃金從2018年到最近的價格,發現原油和黃金價格的相關性十分低。撇除新冠疫情期間的數據,我們可以看到兩者的關係呈現相反趨勢 (下表是原油和黃金從2018年到2024年9月13日的相關度) 。

我們再看看原油價格和美國20+年公債ETF (TLT) 過去一年的表現,發現原油價格於過去一年跌了22%;相反TLT過去一年則升了差不多6.6% (見下圖) 。

數據來源: yahoo finance

關於資產配置,我們建議如下:

- 中港高息股 (例如:公用股)佔比20%

- 美股高息股 (例如:公用股),美股ETF,美國國庫公債及現金佔比50%

- 美國標普500指數,日元,黃金佔比15%

-恆生指數佔比 15%

.svg)