每周策略2025.04.22

22/04/2025 14:22:00市場分析

恒生指數 (+2.3%)

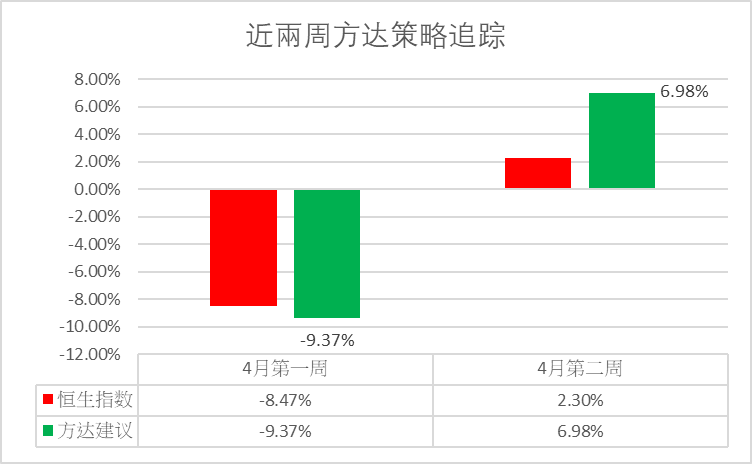

(週一開市21363.88 到 週五收市21395.14 )

港股上周走勢偏震盪,由於美團(3690.HK)與京東(9618.HK)的外賣戰,令大市值中概股表現拖累市場上漲。反觀與中美貿易無關的傳統金融、保險和消費內循環概念板塊逐步修復之前因為“對等關稅”的下跌,對整體市場有一定較強的承托力。

與此同時,也因為中美關稅沒有進一步的負面消息,港股市場得到了稍微的喘息機會。當前市場處於一個“陰雲密佈”與“政策底牌”的博弈期。若中美在短期能在關稅問題上取得一些成效,貿易相關板塊的公司會得到一定緩和。

長期維持現有的高關稅環境下,第二季度中國企業在出口壓力和地緣政治風險升溫的背景下,有較大機會出現盈利下降和資金外流而導致出現戴維斯雙殺的情況。

本周港股走勢比較關鍵,需要觀察內地的政策是否能讓整體指數走出“只托不漲”的趨勢,恒指突破21600點後短期有望逐步修復22000點以上。目前市場支撐力度較強,但缺乏上漲動力,需要觀察離岸人民幣以及市場成交量是否配合整體指數的漲幅而拉升。

標普500指數(-1.5%)

(週一開市5441.96 到 週五收市5282.70)

美股市場現處於一波沒平一波又起的狀況,全球關稅問題稍微放緩,特朗普與鮑威爾之間的摩擦開始升溫。

據CNBC報導,當地時間4月18日,特朗普在白宮發表講話:“如果我們有一位明白自己做什麼的聯儲局主席,利率就會下降。他應該降低利率”,除此之外特朗普還表示鮑威爾“越早走人越好”。鮑威爾給予的回應是“不急於減息,不會因為市場波動而採取緊急救市措施”。美股市場和中國市場行程明顯的政策反差,美股市場因為缺乏利好或大力扶持政策而普遍持續走跌。美元也因為全球關稅的緣故而逐步出現外資流出、穩定性變弱,美元貶值會將輸入性通脹擴大化。

“對等關稅”讓美聯儲陷入減息與不減息兩難的境地。股市的反應也相對悲觀,即便是本周大型科技龍頭股谷歌(GOOG)(美國4月24日)和特斯拉(TSLA)(美國4月22日)公佈業績,從成交量來觀察,投資者明顯減少了參與看漲與看跌的興趣。

美國與歐洲的4月份的製造業採購經理指數 (PMI)會在美國時間本週三同時公佈,資料的好壞對市場貿易相關行業有重大衝擊,因為這是特朗普宣佈“對等關稅”後的第一個PMI數據。企業是否縮減投資和消費者信心強弱都會在這次資料初見端倪。由於港元與美金匯率掛鉤機制,減息訊號的確定性加大對美股以及港股的高負債公司有較大利好因素。

本周美股三大指數偏淡,消息面與政策面沒有進一步承托市場,指數伴隨美元進一步走弱,短期美股擴大跌幅的幾率較小,全球關稅放緩或美聯儲減息的概率性加大(PMI數據)的消息有機會讓美股走築底的趨勢。

- 正面:內險板塊,內地銀行板塊,內地券商板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),內地電力板塊,內房板塊

- 負面:進出口板塊,港口板塊,美國科技板塊

方達觀點

關於資產配置,我們建議保持不變:

- 內險、內銀和內地券商板塊 佔 25%

- 內房板塊 佔 5%

- 醫藥或生物科技及紡織服裝消費板塊定息票據 佔 15%

- 內地電力股 佔10%

- 美國長期國債 佔 25%

- 現金 佔20%

資產配置與上周保持不變,內房方面部分龍頭公司境外債務解決完畢後對整體板塊帶來波動。需要觀察最後債轉股的定價、禁售期時長以及具體股權數量。保持賬戶穩定的資金量,或配置短期收益類保本產品,繼續觀望市場具體走向。

以下是方達投資表現回顧:

.svg)