每周策略2025.03.31

31/03/2025 11:00:00市場分析

恒生指數(-1.11%)

(週一開市:23749.58點,週五收市23426.6點)

港股一週內由橫盤整頓開始逐步走為成交量輕微縮水的陰跌趨勢,主要原因是因為中美貿易關係摩擦升級,以及大型科技股(小米集團(1810.HK)和蔚來汽車(9866.HK))等的配售動作讓市場看漲投資者稍微冷卻了股票交易的熱情。長和(1.HK)出售港口事宜由周五(3月28日)發布的延期消息也為市場增添了更多不確定性,但是由於內地潛在降息降準的消息面以及一系列對科技以及內房的消息面支持,恆生指數並沒有出現明顯的下探,市場投好淡爭但以抱套現觀望態度者稍佔上風。

如果沒有更強力度的政策支撐,恆指容易失守23,000點,下跌途中會因為離岸人民幣兌美金走反彈而帶動市場走小幅度反彈。否則亦有較大機會出現急跌,下探至22,000點的支撐位。

標普500指數(-1.53%)

(週一開市5718.08點,週五收盤5580.94點)

美股週一開盤後高開高走,在周二開始出現了明顯的好淡分歧。由於對週五公佈的美國經濟數據有擔憂,市場出現大量的套現沽壓。在週五(3月28日)公佈的經濟數據顯示通膨指標「雙殺」導致科技市場出現「黑色星期五」的狀況。美股的走軟,很大程度上歸因於關稅政策所導致的巨大不確定性。

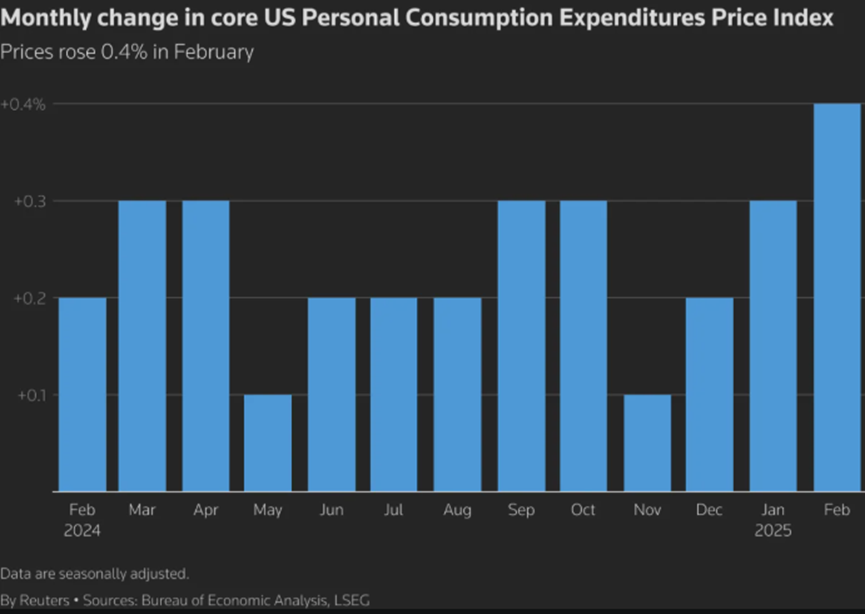

美股週五盤前公佈的聯儲局最為青睞的通膨指標「核心PCE物價指數」在2月份上漲了0.4%,這是13個月以來最大的漲幅。

資料來源: Yahoo Finance

根據聯儲局的數據理解,未來幾個月的通膨意圖傾向於持續攀升。與公佈的通膨數據相比,市場更在乎的反而是經濟下行的重大風險。而最深刻的理由是利率市場的預期波動,市場交易員的投資趨勢押注於聯邦儲備銀行的年內減息三次。

資料來源: Yahoo Finance

多種協議表明,美股市場走向「築巢」失敗的協議,目前的下跌只是關稅風波前的平靜期。投資人的情緒漸趨更加嚴謹以及底部保守,「年內減息三次」的可能性或將市場資金從股市逼向長期債市。

預期本周美股整體將是進一步的下探,長債與股票市場的趨勢容易出現「倒掛」的現象。目前沒有大幅反彈或走強的跡象,參與美股的態度應該保持審慎。

- 正面:內險板塊、內地銀行板塊、內地券商板塊、美國長期國債、醫藥或生物製藥板塊(例如:醫藥外包)、內地電力板塊

- 負面:香港或內地科技板塊、香港進出口板塊、港口板塊,美國科技板塊、半導體板塊

方達觀點

本週資產配置建議以內銀、內險及券商這些傳統金融業「三板斧」為核心,搭配著上週漲幅較大的生物製藥股或醫藥股的高定息票據,以及穩定性偏高的美國長期國債,這樣能做到減少整體賬戶的波動,以及提高每個月的固定收益。

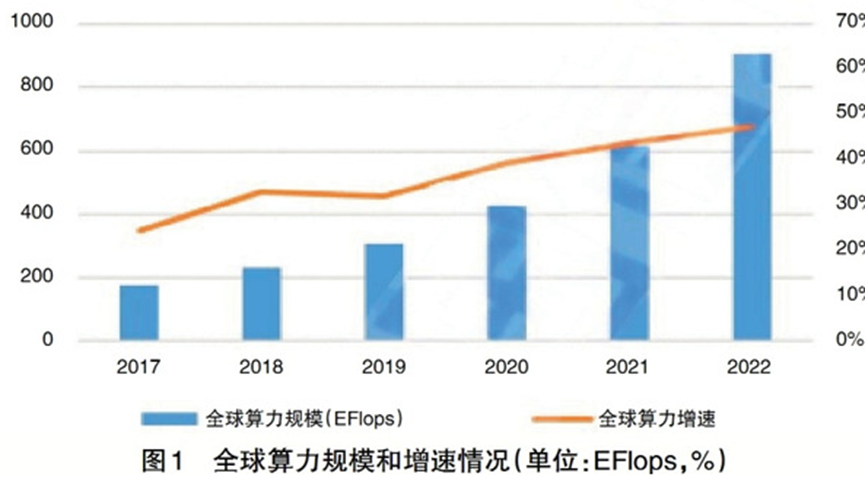

另外,我們建議添加電力板塊。邏輯是“算力的終點是電力”,由算力增速以及算力規模的趨勢(圖1)觀察,算力的加大會逐步彌補工業用電量減少的缺口(圖2)。

資料來源: Yahoo Finance

資料來源: Yahoo Finance

(圖2)資料來源: Yahoo Finance

另外,電力板塊也是公用股系列派息的領頭羊,普遍較低的市盈率,是中長線配置的上選。

持有現金量維持在整體帳戶的25%可選擇性參與,或可選擇與股市相關性較低的大型國家級銀行所發行的「證」類作為穩定收益的來源。

- 關於資產配置,我們建議:

- 內險、內銀和內地券商板塊 佔 25%

- 醫藥或生物製藥及紡織服裝消費板塊定息票據 佔 15%

- 內地電力股 佔10%

- 美國長期國債 佔 25%

- 現金 佔 25%

.svg)