每周策略2025.11.03

03/11/2025 11:00:00市場分析

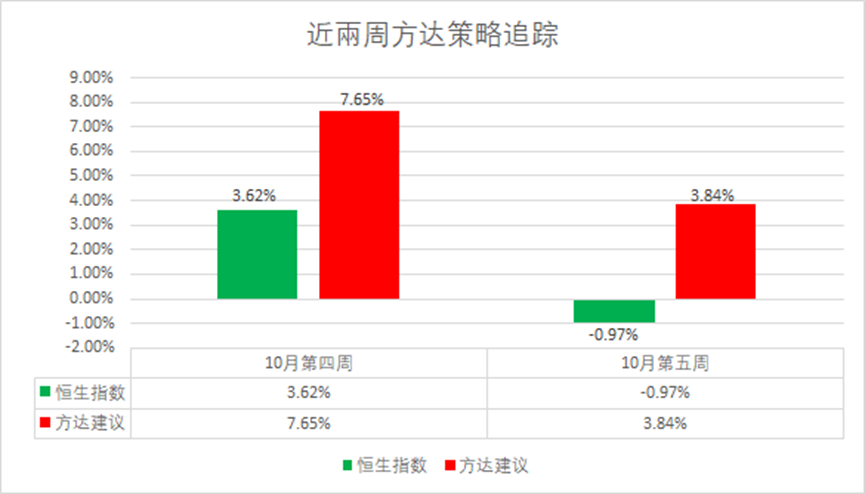

恒生指數25906.65點

-253.5(-0.97%)

港股上週恆生指數(800000.HK)由於中美雙方的領導人會面,整體無具體利好市場消息,市場在周四和周五略顯乏力,獲利回套的資金偏大。香港與大陸處於各大型龍頭公司以及國營銀行業績公佈期,各板塊因業績數據好壞也造成兩地市場的好淡雙方意見產生巨大分化。貴金屬板塊的黃金白銀等短期止跌反彈,原油維持低走尋底。

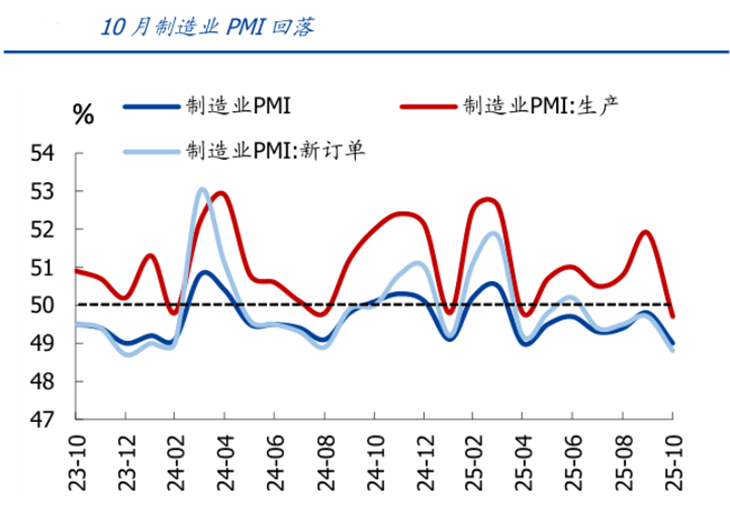

2025年10月製造業PMI回落至49.0%,較前值回落0.8%。弱於季節性(2015-2024年10月PMI環比變動中位數為-0.5點),連續第七個月處於收縮區間。影響PMI超季節性回落的原因是中美貿易戰導致而成。短期內地政府對經濟扶持還會“加碼”,重點在於消費及地產。但這兩個板塊並不適合做短線或中線的投資選項,因為政策扶持的方式更傾向於「托而不舉」。恆大破產後,在政策扶持下內地地產市場短期沒有再重蹈覆轍的跡象,但不代表地產業會一飛沖天。消費產業也應如此,因為有政策托底的支撐,反而偏向穩定收益的定息票據這類型工具作為掛鉤標的是個較為值得考慮的方向。

資料來源:Guosheng Securities Research

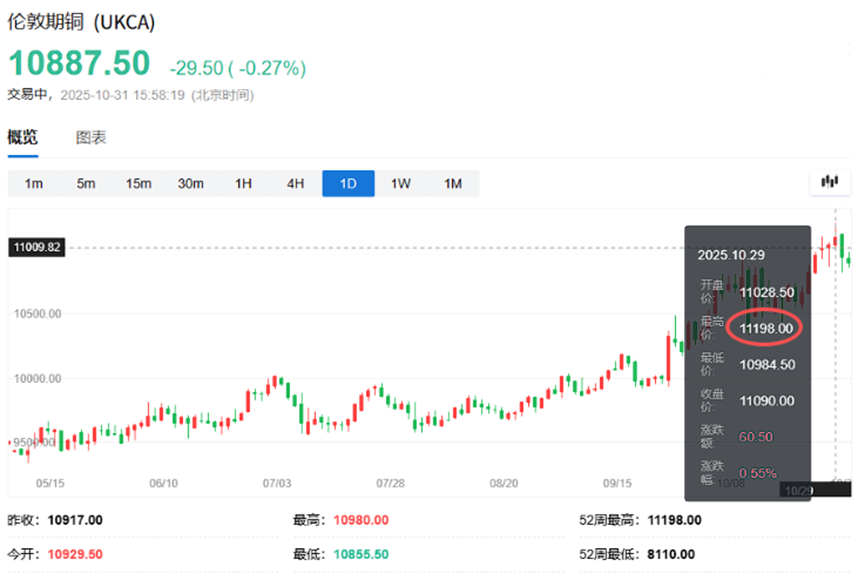

10月31日,倫敦期貨銅(UKCA)的價格已突破歷史高點至11,200美元/噸,突破後回落至10,000-11,000美元/噸的區間震盪,但自9月中旬以來13%的漲幅並不是實際的供需情緒緊張,而是投資者追風驅動。儘管LME(倫敦交易所)投資者持股達到5年來買銅高峰,但美國商品期貨交易委員會(COMEX)的未平倉合約仍低於2024年第二季高峰。這兩項數據表明,銅價大機率持續攀升至2026年。結合判斷銅價的三大因素(供需受限,需求結構性成長與策略儲備),銅價在2026年容易出現轉向。對於銅價投資者來說,比較適合的操作是逐步減持銅類相關的持倉(包含鋁,因銅鋁不分家)在2026年初之前清倉完畢觀望是個較為適合的做法。

本週市場預測,恆生指數(80000.HK)仍處於大型公司的業績公佈期,短期略顯疲軟,整體處於橫盤震盪。中美領導人會面後,消息面低於市場預期,若沒進一步利好層面消息刺激,市場短期持續走軟趨勢較為明顯。但內地和香港市場並不會扭轉大趨勢上漲的趨勢。只要帳戶維持穩定的定息票據持倉,就可以做到每個月充足的現金流到賬,隨時應對突發事件產生的買入機會。維持現金佔比20%不變較為理想。

資料來源:micromacro

10月31日,中國汽車流通協會發布的最新一期「中國汽車經銷商庫存預警指數調倉」顯示,10月份預警指數達52.6%,較去年同期上升2.1個百分點,處於枯榮線之上,汽車流通產業景氣度有所改善。在2025年初的每週策略提到,目前內地電車市場處於高度依賴政策補貼,且價格戰頻起。電車業內卷嚴重,一旦出現銷售數據滯脹或下降,只能靠更強的補貼或扶持政策去拉動。該板塊以及相關的電車產業鏈行業對於投資者來說風險大於回報。

本週市場預測,恆生指數(80000.HK)仍處於大型公司的業績公佈期,短期略顯疲軟,整體處於橫盤震盪。中美領導人會面後,消息面低於市場預期,若沒進一步利好層面消息刺激,市場短期持續走軟趨勢較為明顯。但內地和香港市場並不會扭轉大趨勢上漲的趨勢。只要帳戶維持穩定的定息票據持倉,就可以做到每個月充足的現金流到賬,隨時應對突發事件產生的買入機會。維持現金佔比20%不變較為理想。

標普500指數6840.20點

+48.51 (0.71%)

美股上週與香港市走勢幾乎同樣呈現較為疲軟狀態,各大型龍頭公司公佈業績後也是好壞參半,其中較為亮眼的谷歌(GOOGL.US)和微軟公司(MSFT.US)的財報數據,相反的是Meta(META.US)的業績讓市場顧慮下一年度龐大的支出是否能迎來等的支出。當地時間週五晚間,聯準會主席鮑威爾再度放出鷹派訊號,交易員們對此前幾乎100%定價的12月繼續減息大幅度降溫,並且縮小了對2026年減息的期盼。

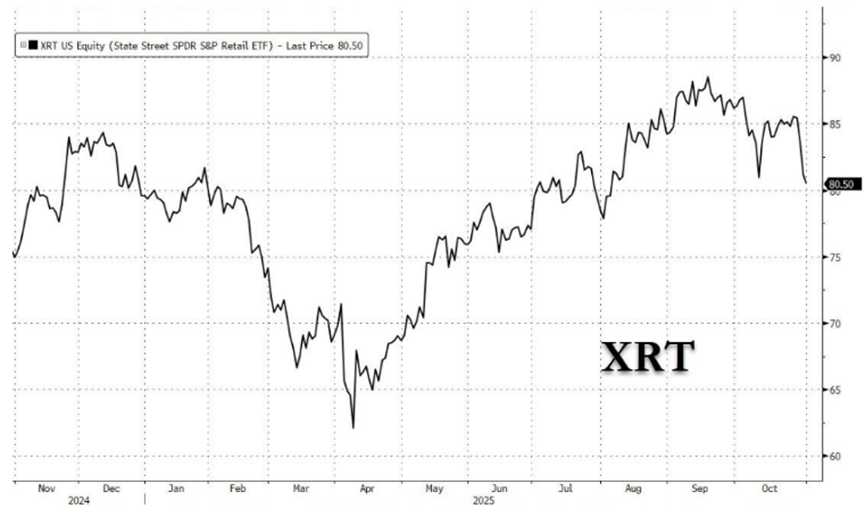

11月1日,高盛消費品專家Scott Feiler發文稱,市場對消費者健康狀況的討論正在轉變。先前企業將消費疲軟歸咎於個別公司因素或低收入群體問題,但目前更多公司報告消費放緩,且疲軟擴散至中等收入群體,尤其是25-35歲消費者。過去兩週,消費性股票遭遇大幅拋售,非必需消費品部門跑輸大盤500個基點。根據XRT(標普零售業指數)回調至10月中旬低點,這對餐飲業和旅館業是個值得警惕的預示。中產階級消費減少,選取投資中階消費的概念並不適合於現狀。

資料來源:Bloomberg

資料來源:Bloomberg

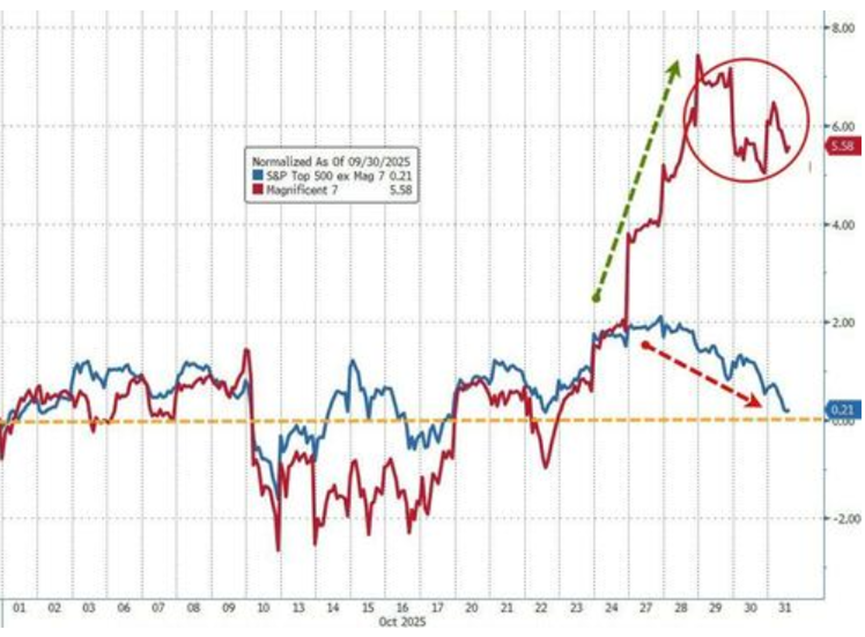

截至10月31日數據,那斯達克指數(NASDAQ)連續兩個月錄得5%漲幅,但市場集中度達到史上最高。本週二標普500指數(S&P 500)上漲時,上漲股票與下跌股票比例創下有史以來最大的反差,這意味著排除圖標中科技七雄(紅色線)的上漲,其餘493只成分股幾乎原地踏步甚至下跌。那麼大機率會在未來出現兩種情況,一個是標普指數493家公司集體上漲去縮窄紅藍產生的剪刀差,另一個就是科技七雄下跌或放緩上漲空間去縮窄紅藍剪刀差。根據美國市場的吸進速度,預期前者出現的機率會大於後者。

资料来源:Bloomberg

比特幣(BTC.US)打破了自2018年以來連續七年10月上漲的記錄,本月加密貨幣市場遭遇了史上最大規模的清算事件(1小時70多億美元,全天191億美元遭平倉)。 2018年10月收跌後,比特幣(BTC.US)在11月遭遇了史上最大單月跌幅(暴跌36.4%),當時正值漫長熊市週期的高峰。此次下跌與2018年不同,比特幣(BTC.US)目前的市場結構得到了許多看漲基本面支撐。現貨比特幣機構交易所資金外流以及鏈上數據顯示,長持者並未有大幅拋售的動作。目前比特幣(BTC.US)仍處於橫盤在11萬美元附近調整。

資料來源:bloomberg

本週市場預測,美國市場和香港市場幾乎都是呈現疲軟,微跌調整趨勢,沒有大幅下跌的邏輯。但目前美國市場屬於上漲幅度欠缺的情況下,應避免過度重倉在股票這單一產品上。盡量逐步分散至已經短缺回穩的黃金以及利用帳上現金臨時停放在穩定回報的貨幣性基金,等待市場出現明顯的買入訊號再做佈置。縮窄股票持倉,維持現金20%佔比較靈活。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險),內地鋰礦概念板塊

- 負面:進出口板塊,港口板塊,內地塊以及美國光伏板塊,內地與美國零售板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 10%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 10%

- 現金 佔20%

本週持股維持不變,目前市場橫盤整頓期,不適合短期調整。若擔心市場出現短期回調風險,可以考慮減持股票佔比,加大現金佔比或重新配置回黃金。

.svg)