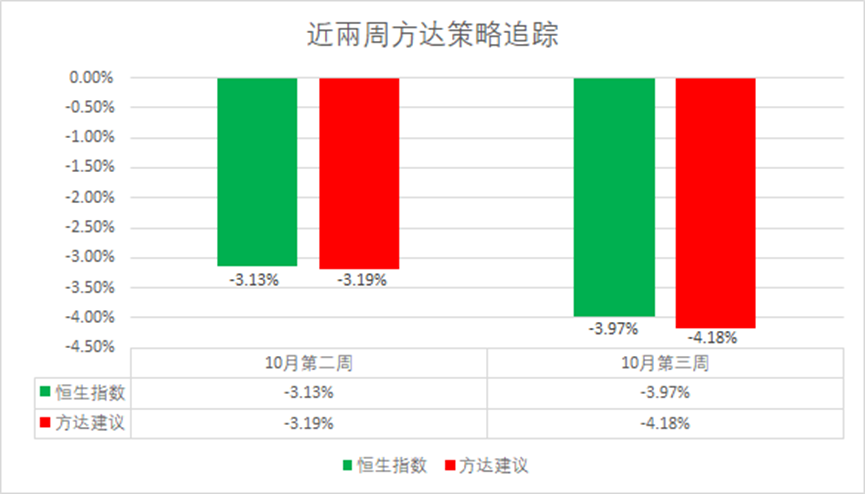

每周策略2025.10.20

20/10/2025 11:00:00市場分析

恒生指數25247.1點

-1043.22(-3.97%)

港股上週表現因中美貿易衝突的消息,低開高走後再次大幅回檔。科技板塊和有色金屬板塊領跌市場,黃金與中國國債全線上漲。市場回調並非上漲趨勢完全停止,而是因兩國制裁與反制裁等一系列短期訊號傳遞讓市場出現恐慌。週五晚間新聞報道,特朗普確認兩週後中美兩邊領導人會在亞太經濟合作高峰會(APEC)前進行會面。消息一出後,納斯達克中國金龍指數(HXC)由跌轉升。

國慶長假剛過,但今年度的飯店在旺季的空房率不斷刷出新高。根據全球自駕遊平台租車的《2025「十一」假日全球自駕遊報告》,國慶中秋長假期間國內自駕遊需求年增6.7%,出境自駕遊年增11.6%。今年9月期間,根據網購產品統計顯示,充氣床墊相關商品GMV(商品交易總額)較上月增加15.05%。而戶外電源、卡式爐和露營帳篷同樣有大幅的成長。

以上數據證明,目前消費情緒由傳統出門旅遊住飯店,轉為自駕遊,在車上以及露營等低消費過夜。消費取態的改變對國內四大飯店巨頭(華住(1179.HK),亞朵(ATAT.US),首旅(600258.SH),錦江(600754.SH))日均房價等三大營運指標從第一季和第二季持續下滑。因此假日消費概念的旅館業會持續經歷低谷期,而低端消費相關產業則會迎來較為持續正面的數據。

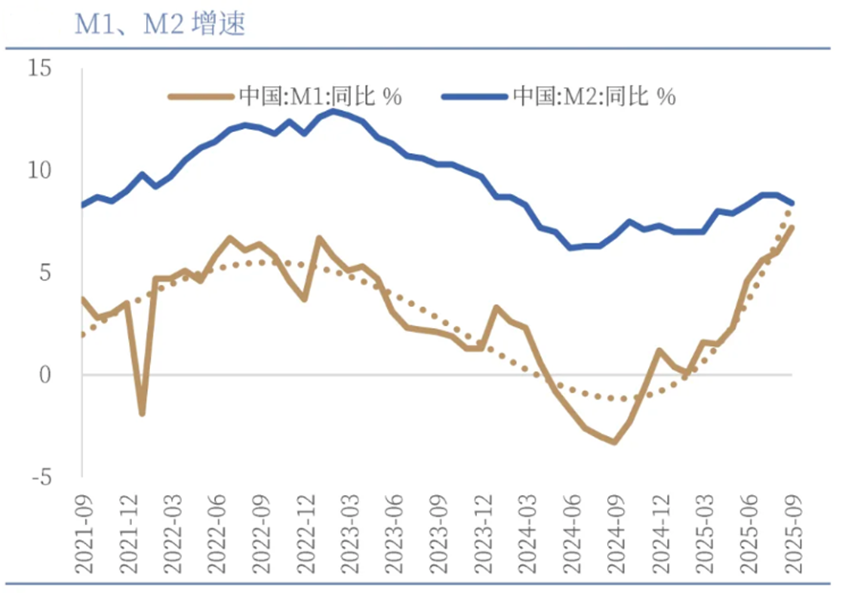

M1貨幣維持上行,本月增速超出市場預期,M2增速回落。雖然本月的金融數據表面顯示居民存款搬家去非銀行的行為暫停,但由於去年9月快速搬家的基數擾動,銀行存款資金去非銀行流向並不是真正的停止。市場從銀行到非銀(創投類)流向,刺激黃金(內地),企業債劵以及政府債劵。第四季實際利率目前仍處於較高水平,預計將實施10-20BP的降息政策調控。宏觀層面看二級市場還具備上漲的持續性,並沒有長期封頂的跡象。

資料來源:Wind, China Galaxy Securities

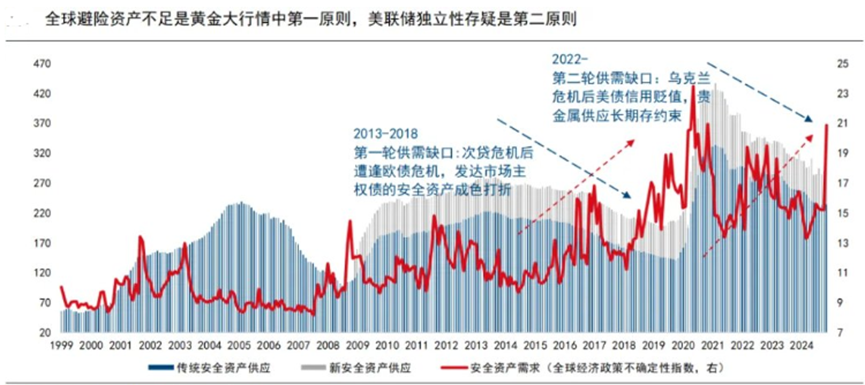

持續上漲的黃金是環球市場最為熱門的話題,從2025年9月份在特朗普施壓下,美聯儲“被迫降息”,美元信用重估; 烏克蘭危機爆發後全球避險資產不足,標誌是美歐在對烏資產的處置上有悖安全資產常識。兩大因素導致黃金持續攀升,投資人不適合去做猜測頂部的動作。較為簡單易懂一個關鍵風向標是美元是否有止跌反彈跡象,若美元再次走強時,市場可能發生著兩樣事情(美元再次受到投資者追捧,美國政府停止或大幅度減少印發美元)。那麼當這兩個訊息出現時,黃金有機會走弱,資金面又會從黃金再次流入美元類資產。

資料來源:Wind,Guosen Securities

本週市場預測,由於週五晚間納斯達克金龍指數(HXC)低開高走,預計週一香港與內地市場開市高走。但反彈後有機會橫盤整頓,等待中美雙方會面後的消息出台後再定整體走向。維持大方向為上漲趨勢不變,尋求目前市場反彈或上漲的領頭羊,看好半導體和有色金屬的整體基本面邏輯不變。持倉現金20%的佔比可逐步逢低入手這兩個相關板塊的龍頭企業。

標普500指數6664.01點

+111.5 (1.70%)

美股上週表現符合預期,中美負面消息提早消化後,有別於內地香港市場的持續性深度回調,美股市場表現出韌性。但大型龍頭公司如「科技七雄」走勢顯得疲軟,傳統產業中,銀行板塊由美國銀行(BAC.US)超預期的業績短暫領跑後,又因小型銀行的負債率積累壓力過大而走軟,恐慌指數飆升,美債方面長期債券回報率因避險情緒而攀升(見下圖)。

資料來源:Bloomberg

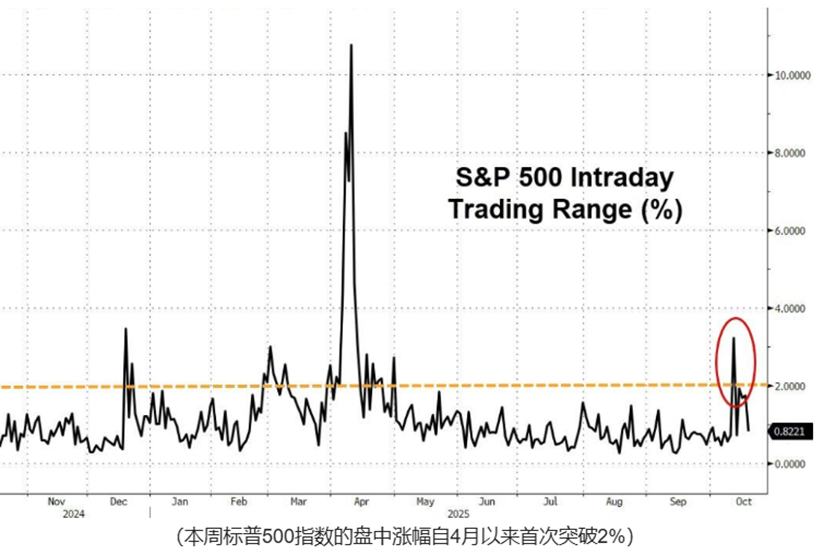

週五晚間美國三大指數低開高走,但投資人湧入國債和黃金等避險資產情緒較為濃厚,高收益債券基金出現大規模資金外流,備受關注的加密貨幣等風險交易也失去動力。雖然並非所有人認為這是熊市的開端,但投資者對信貸風險的重新審視以及投機性交易性降溫,正促使大型資金管理人採取更為嚴謹和防禦的做法。美國市場的投資人應該考慮從二級市場的目光逐步轉向防守型更強的,並且減息利好的長期國債ETF,既能在不明朗的市場做短期防守,又可以等市場負面因素減退後隨時靈活調整。

今年倫敦批發市場白銀價格已飆升80%,本週機構買家的新一輪訂單引發了歷史性市場擠壓。上週四報道,擁有1100年歷史的英國皇家鑄幣廠(Royal Mint)因受到散戶投資者的搶購潮迫使這家機構面臨來自散戶對白銀交付可能延遲的警告。白銀不會存在只漲不跌的行情,短期簇擁行情會伴隨逐步冷卻的情緒,但是不影響白銀在長期上漲的趨勢。在工業復甦回復到旺盛時期,白銀才是衰退期,也是較為適合長期投資人考慮的良好標的。

資料來源: Macromicro

本週市場預測,美國市場正步入大型公司的業績公佈期,當公司處於噤聲期(業績前一個月)停止回購的行為會讓市場或相關板塊出現滯脹的情況。中美雙方的貿易消息會決定市場的短期漲跌,但並沒有長期見頂的跡象。目前市場偏向波動並沒有大漲的情緒,更適合將風險類資金抽出轉移至美國長期國債作為防守和穩定收益。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地鋰礦概念板塊

- 中性:進出口板塊,港口板塊,內地以及美國光伏板塊,中美汽車板塊,中美油氣相關板塊,內銀板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 10%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 10%

- 現金 佔20%

本週持倉調節適合考慮將偏向穩定收益的定息票據減持,回流資金趁低加大半導體等科技板塊與鋰礦概念板塊。加大收益以及拉低成本價,其餘持倉維持不變,繼續等待中美兩方領導人會面後的消息再做調整。

.svg)