每周策略2025.11.24

24/11/2025 11:00:00市場分析

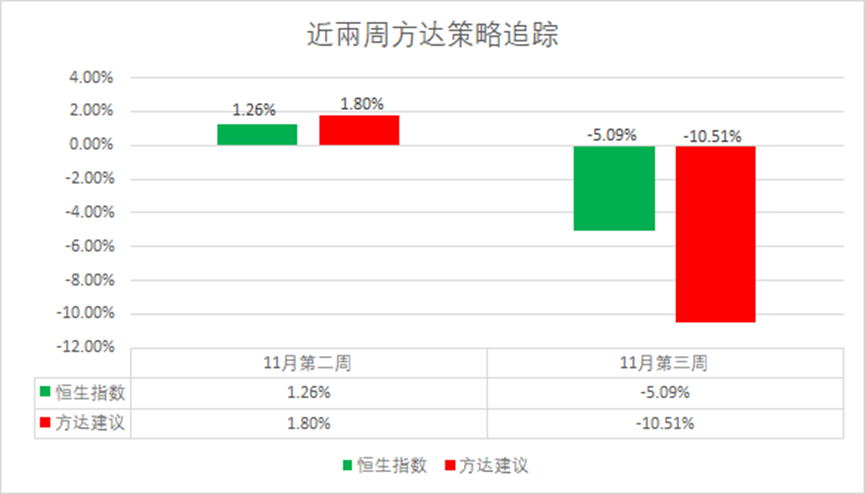

恒生指數25220.02點

-1352.44(-5.09%)

港股上週因大型科技指數成分股的小米集團(1810.HK)業績公佈後下跌擴大帶動整體科技指數(800700.HK)走弱,寧德時代(3750.HK)香港上市的禁售期來臨前接近2000億港元市值的股票流通解封讓市場產生擔憂而持續速度,進一步上霜的緊張黃金、白銀等貴金屬以及原油因美金走強的緣故,集體價格下滑。

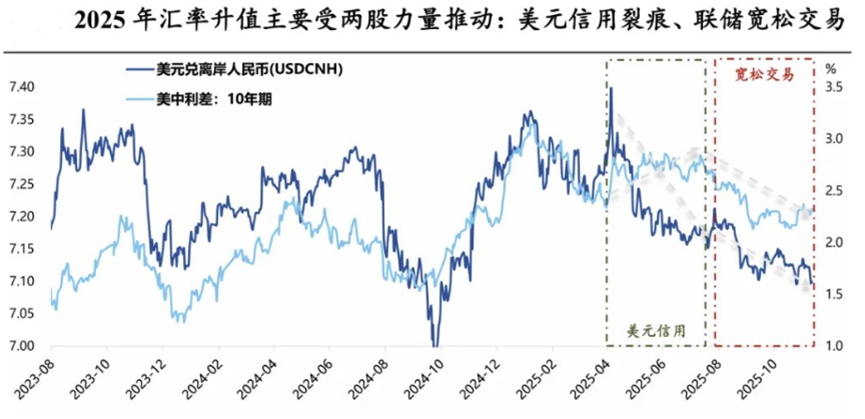

匯率是支撐市場走強的核心因素,內地市場需要走強,首先要有人民幣價格的提升。支撐匯率升值的關鍵也是外貿企業結匯傾向的趨勢性扭轉。歷史上從未出現過外貿企業淨結匯(結售匯差額-貿易差額)持續轉負多年的情況,而這一現像在史詩級的加息週期下維持了三年(2022-2024),隨著美元信用和寬鬆交易的雙降,這一「史詩級現象」將有機會迎來反轉。一旦淨結匯出現反轉,人民幣兌美金的匯率有機會突破7字關口,對於內地以及內地相連甚廣的香港二級市場也是較好的基本面支撐,這也是多數大行唱好中國市場的因素之一。

資料來源:Wind, Guotai Haitong Securities

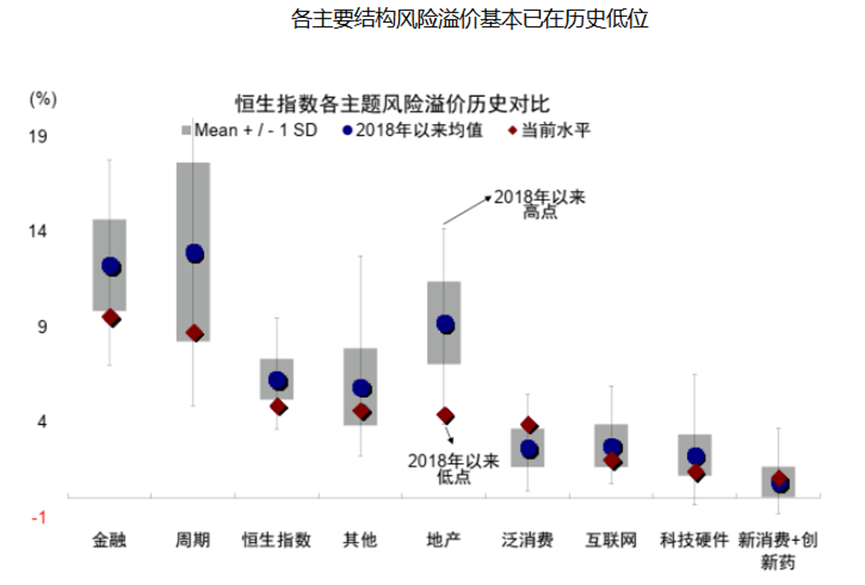

從2018年的數據來看,目前市場結構差異很大,金融、週期與地產等傳統板塊的風險溢價分別降至歷史均值一倍標準以下,新消費與創新藥近期回調後風險溢價基本處於歷史均值附近,互聯網科技同樣低於歷史均值,但與2021年初恆生科技指數(800700.HK)高點差距時的水平差距。依照以上數據觀察,市場傳聞的中國市場「見頂」言論較為不實。刨除目前相對嚴峻的地產板塊來說,網路和創新藥都處於較低的估值,對於長線投資者來說,是值得選擇的板塊。

資料來源:Bloomberg,Factset,CICC Research Department

11月21日,根據新華社報道,俄羅斯央行20日向俄羅斯國際文傳電訊社確認,該行開始出售儲備實體黃金,以彌補國家預算所需資金。這是此個持有2,300噸黃金儲備的國家首次採取此類行動,俄央行未透露銷售實體黃金的具體或規模。黃金從2022年開始成為全球各大型經濟體國家的熱門買入標的,這與各國M2貨幣增加有關。但從俄央行減持開始,黃金容易步入上漲空間不足,下跌理由充足的長線跡象,目前黃金更適合短趨勢交易以及短期看漲恐慌指數的交易策略。

資料來源:micromacro

本週市場預測,上週的恆生指數(800000.HK)已經走出「超賣」的訊號,本週市場有機會走超跌反彈機會偏大,較為看好的板塊還是因為上周美聯儲放鷹而加速下跌的科技、生物製藥以及短期地產板塊。本週適當的操作方式,當短期市場出現大幅反彈後做獲利套現,增大現金流等待市場出現的買進訊號時再做買進操作,如中日台三方關係緩和等等。

標普500指數6602.99點

-131.12 (-1.95%)

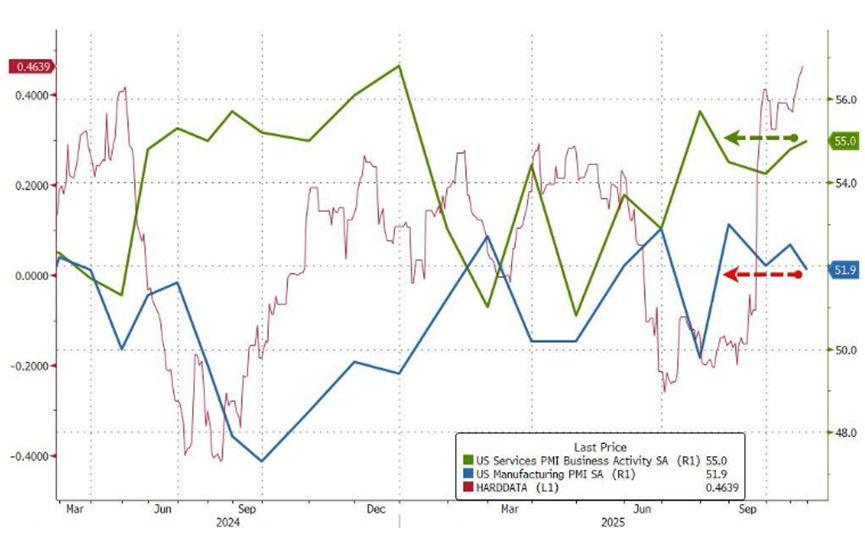

美股上週表現震盪加劇,從美國科技七雄被各大行唱淡後,市場下跌趨勢明顯。其中較慘淡的是英偉達(NVDA.US)與META(META.US),兩家公司在業績公佈後讓投資者原本狂熱的情緒被潑了冷水,從逢跌必買的看法急轉直下為集體唱淡做空。週四晚間接近收市後突然傳聯準會鷹訊號後,在周五又因安撫市場後市場走放量反彈,股匯債齊漲。 11月21日週五,標普全球公佈的數據顯示,11月美國商業活動擴張速度創四個月最快,服務業成長加快同時對經濟前景的樂觀情緒顯著改善,製造業成長放緩。美國11月Markit製造業PMI不如預期,較10月有所回落;服務業及綜合PMI10月有所回升,且好於預期。以上數據較為利好非必需消費品、科技及金融等板塊,但利淡工業與製造業及公用事業等板塊。

資料來源:Bloomberg

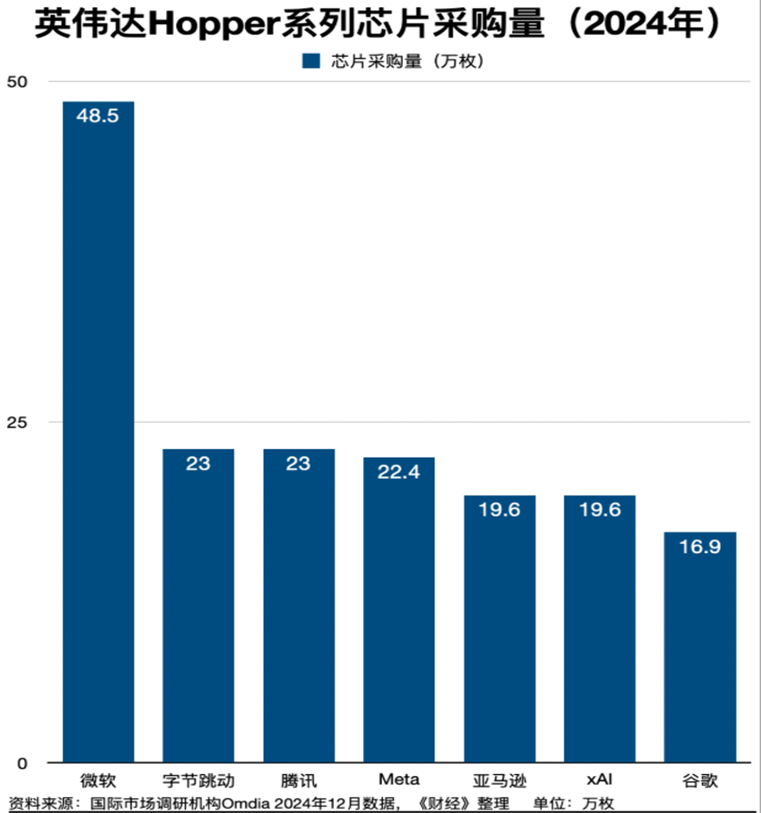

路透社11月21日報道,特朗普政府正考慮核准向中國出口美國晶片製造商英偉達(NVDA.US)的H200人工智慧晶片。英偉達(NVDA.US)在2025年9月3日發布聲明中顯示,H200晶片庫存量在60萬至90萬顆之間,但中國市場需求約180萬顆。依數據顯示,原先市場傳聞的庫存過量等消息不攻自破。所以消息若被進一步落實後,對英偉達(NVDA.US)股價會有所幫助。從圖表來看,目前晶片仍處於需求旺盛而供應不足的問題,人工智慧推動的算力加大影響下晶片和電力都是較值得投資者考慮的重要標的。

截至11月21日,布蘭特原油期貨收跌0.82美元,跌幅1.29%,報62.56美元/桶,本週累計跌幅2.84%。美國持續推動結束俄烏衝突計畫下,原油三連跌至一個月低點。但需注意,美國推出的俄烏停火協議的28條方案引發美歐激烈爭吵,落實與否較難判斷。一旦俄烏妥協後停火,油價較大機會出現新的試底走勢。也是較好的建倉位置,目前OPEC增產與戰爭結束的概念已經被市場幾乎消化殆盡,長期持續下跌趨勢較低。而對應的原油產業公司普遍符合槓鈴配置的高息穩定,是長線投資值得關注的板塊。

資料來源:Bloomberg

本週市場預測,美國市場的漲跌取決兩個關鍵要素,一個是聯準會是否能將減息消息落實額度和頻率,另一個是美國科技七雄的整體走勢。預計美國三大指數走超跌反彈機會偏大,但反彈力道有機會偏軟。暫時市場缺乏信心,好淡雙方看法爭議性非常劇烈。投資者只適合考慮低估值的生物科技以及醫藥板塊或銀行股這類偏向低估值的板塊作為佈置。 12月前預計市場偏向淡靜,加大短期2個月固定收益的持股佔比是理性的選擇。

- 正面:香港及內地科技股板塊,美國長期國債,中國及美國醫藥或生物製藥板塊(醫藥外包),中美電力板塊,美國傳統金融(銀行,保險),內地鋰礦概念板塊

- 負面:進出口板塊,港口板塊,內地以及美國光伏板塊,內地與美國零售業板塊,中美汽車板塊,美國地產板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 5%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 5%

- 追蹤黃金ETF 佔10%

- 現金 佔20%

本週調倉策略偏向保守,將部分中國生物科技或醫藥板塊平衡至美國市場低估值的醫藥公司。也因美國醫藥公司普遍處於低估值(市盈率)狀態,市場下跌時殺市盈率並不會對醫藥板塊這種低估值的板塊有過多的負面影響,反而有機會走出對沖行情。

.svg)