每周策略2025.09.15

15/09/2025 11:00:00市場分析

恒生指數26388.16點

+970.18(3.82%)

港股上週以科技、遊戲及創新藥等板塊帶動市場上漲。生物製藥板塊雖然一天內受到了特朗普考慮制裁內地創新藥公司的消息走短暫回調,也在隔日因各大龍頭美資藥企發聲反對特朗普對華創新藥的行為讓創新藥板塊再次走強。阿里巴巴(9988.HK)與百度(9888.HK)兩家公司是本週的科技“當頭炮”,發聲大力推進芯片自主化以及大模型公開後並付之於行動,這也讓市場投資者對這兩家公司的熱情愈演愈烈。

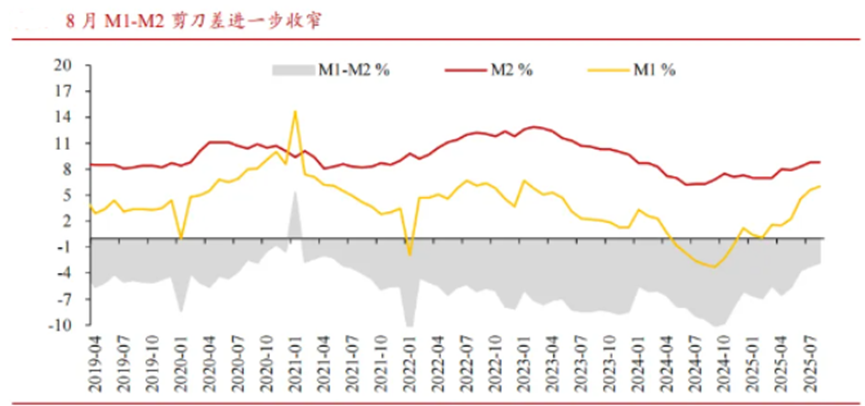

M1為狹義貨幣,包括現金及活期;M2貨幣為廣義貨幣,包括M1、定期存款及儲蓄存款等。資料來源:Wind,Zheshangsecurities

截至8月底,M1和M2剪刀差進一步收窄。可以觀察到從2021年1月份的時候M1增速少於M2增速,顯示投資活躍但消費需求不旺,可能導致投資過熱,經濟下行風險增加。但從2024年10月開始,M1成長率大於M2成長速度,表示貨幣活化程度高,市場對經濟預期樂觀,投資實體經濟活躍,但有資產泡沫風險。觀察廣義與狹義貨幣走勢是宏觀性洞察經濟體系中的投資、消費以及整體市場活力較好的指標,但不是唯一指標。整體市場走向需要綜合多元經濟數據來判斷。

美團(3690.HK)、京東(9618.HK)和阿里巴巴(9988.HK)的外送大戰持續升溫。在上週阿里巴巴(9988.HK)更加公開了「高德掃街榜」來針對美團(3690.HK),與此同時京東(9618.HK)的補貼加碼並且對騎手人性化的福利也讓美團(3690.HK)的市值持續走低。但危與機並存的概念下,美團(3690.HK)是否就一蹶不振了?

首先從市場覆蓋率來看,美團(3690.HK)的客戶粘性與市場份額在內地可以說是外賣行業的“老大哥”,並且在海外的業務擴展速度也是領先於京東(9618.HK)與阿里巴巴(9988.HK)。在2025年第二季美團(3690.HK)業績公佈的收入為918.4億元,京東(9618.HK)外賣收入139億元,阿里巴巴(9988.HK)即使零售收入為147.8元。回顧阿里巴巴(9988.HK)旗下的餓了麼成立時間早過美團(3690.HK)2年,與阿里巴巴(9988.HK)的多項業務發展一起推進的發展方向,美團(3690.HK)更加專注於外賣市場的深耕細作。 無論是配送速度與商家銜接數量,美團(3690.HK)遠高於京東(9618.HK)與阿里巴巴(9988.HK)兩家公司。在內地一再推動「反內捲」的政策下,外賣戰一旦停止或減輕,那麼美團(3690.HK)的估值會有一定的潛在修復量。

資料來源:Macromicro

金、銀、銅及鋁,這四大金屬價格持續成為投資者的買入喜好。金銀比開始逐步被白銀價格拉升的速度超越,主要邏輯是「降息」。 在以往的每週策略提及過,白銀價格是觀察工業復甦的較重要的指標。中美AI與算力的需求加大的影響下,對資料庫中心,資料傳輸電纜的需求加大。這也會是成為刺激白銀和黃銅價格有較大機會高於以往的需求量,對於投資者來說,根據市場風險走向適當的調整持倉佔比的金銀比例較為簡單,風險凝聚時加大黃金配置,風險下降時加大白銀配置以ETF形式購入較為合適。

恆生指數預測,恆指目前還是維持大漲小回趨勢,整體持續看漲中間偶爾會有小幅度回檔。本周有個較關鍵影響市場漲跌因素的消息,美國在9月16日聯準會宣布減息以及減息幅度符合市場預期,那麼港美市場會進一步走強。較穩健的做法是在減息前開始逐步加大部分現金佔比,降息消息落實後市場拉升會較為適合進一步減持股票的配置,而加大定息票據、黃金及國債等穩定型資產配置。

標普500指數6584.29點

+102.79 (1.59%)

美股上週維持整體上漲,科技部門持續強勢領漲。消費者物價指數(CPI)以及勞動市場的數據推進了對聯準會降息預期(預期本週降息25個基點的機率為95%),確定性較為強的減息信號結合甲骨文公司(ORCL.US)「核彈級」表現給美國科技公司估值上調按下了加速鍵。較值得關注的是羅素指數(匯集了市場中部分風險最高的股票),小型股的表現核心指標,從7月底以來上漲近10%。漲幅約標普500指數的兩倍。華爾街多位分析師表示,上漲行情剛拉開序幕。

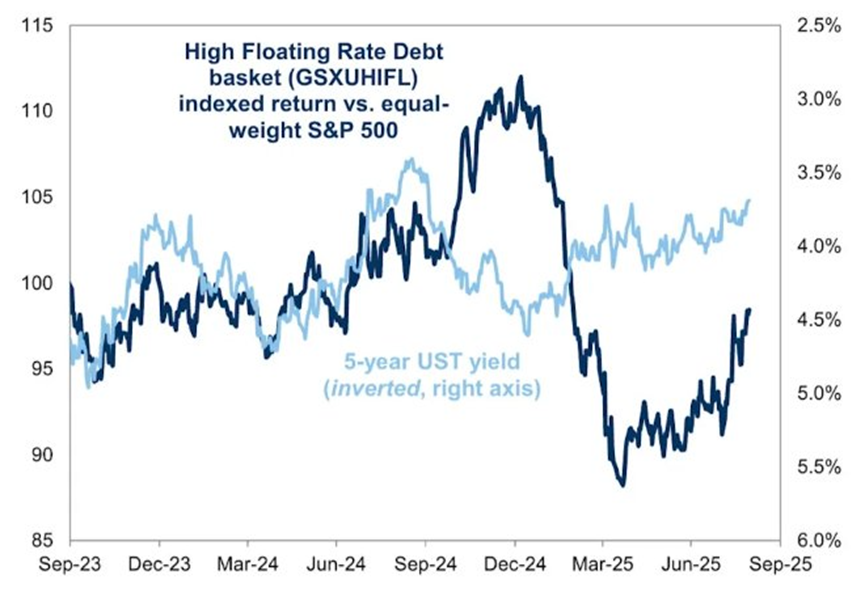

資料來源:Goldman Sachs Research

按照減息週期的趨勢去做投資判斷的話,擁有大量浮動利率債務的公司(房地產、銀行、電力和水務等)會是明智的投資選擇之一。以適當的利率基準(美國有擔保隔夜融資利率)下降利好,以及潛在「大而美法案」進一步推波助瀾。有機會讓高債務或長期受到升息影響而導致估值嚴重受損的公司重新價值回歸。

資料來源:HTI

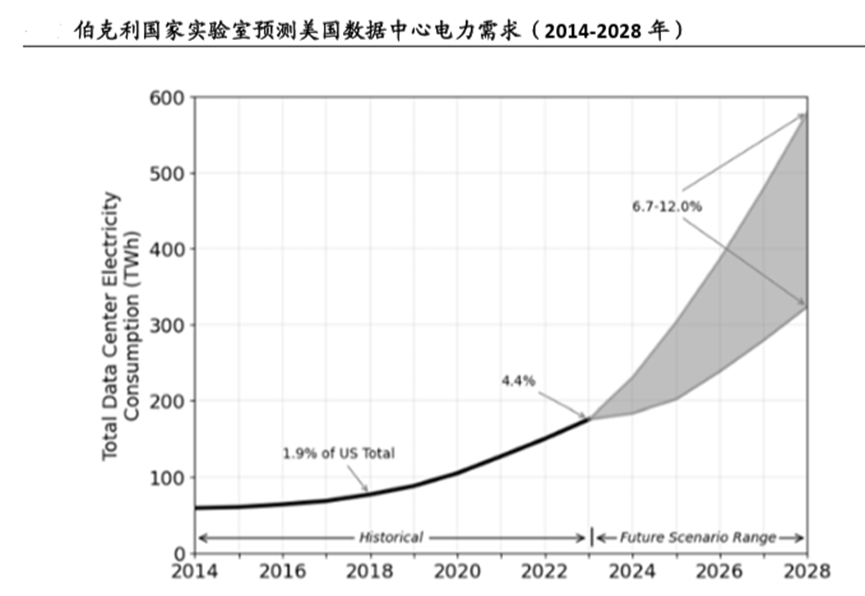

根據市場研究機構Research and Markets於2024年12月31日發布的《資料中心UPS市場報告2024-2032》,全球資料中心UPS(不間斷電源)支出,在2023年已達到65億美元。預計2032年將增至110億美元,年均成長率為6.02%。 這一成長主要來自全球持續電力供應需求增加,數位化進程加速以及企業營運對雲端電腦成長依賴。

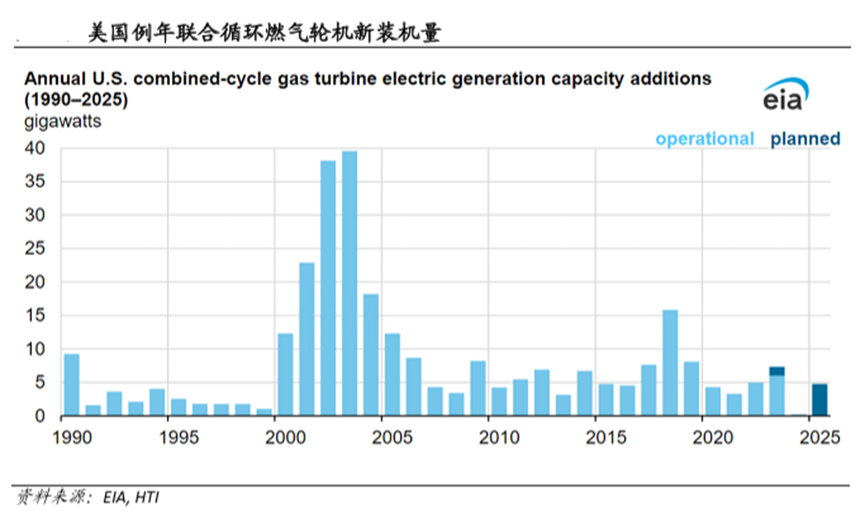

在特朗普早期演講以及提名Liberty Energy的克里斯.萊特領導美國能源部,主要方向是推進核子、煤炭,石油能以及天然氣的發展。其中天然氣是美國用於發電的最大能源,佔2023年發電量的43%。電力消費成長是天然氣消費成長的主要原因,2023年營運商為美國電網增加了9,274MW天然氣渦輪機發電能力,該趨勢在2024年9月份仍處於增速狀態。

結合整體美國燃氣機輪新機成長數量來看,美國大型相關的上市公司(GE Vernova(GEV.US)等產業龍頭)會是充滿較好的發展前景。但由於電力公司初期投入成本較大、回本速度緩慢,這類公司偏向長線投資人的長持風格。

本週指數預測美股市場本周是至關重要的一周,聯準會調息消息將成為短期的漲跌分水嶺。降息消息出台後,市場資金有機會因為提前消化(Price In)的情緒做部分獲利回套,但是並沒有太大的持續下跌邏輯。預期業績公佈後9月下旬需要較強的政策出台才能讓市場停止震盪後走回升。適合降息消息出前在市場上漲的時候,逐步增加現金持有量。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地保險板塊

- 中性:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 20%

- 香港及美國科技塊 佔 10%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及內地線上零售商定息票據 佔比 20%

- 美國長期國債 佔 10%

- 黃金與白銀ETF 佔 10%

- 現金 佔20%

本週調倉策略為減持部分港美科技以及生物製藥板塊,回流資金的一半配置在白銀和黃金ETF上面較為安穩。增大現金量為20%以保持資金靈活。

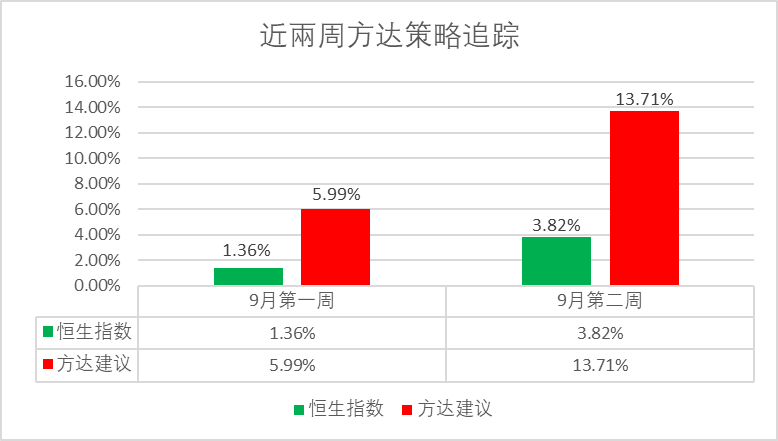

以下是方達投資表現回顧:

.svg)