每周策略2025.09.22

22/09/2025 11:00:00市場分析

恒生指數26545.1點

+156.94(0.59%)

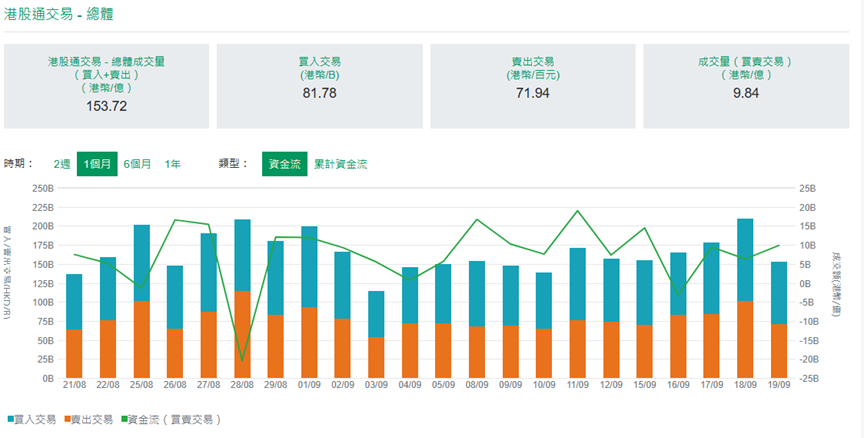

港股受聯準會降息提振,催化全球資產配置再平衡。市場結構分化,南向資金流入250億港元,重點流入科技與金融板塊。恆生科技指數漲超3%,人工智慧需求持續發酵。金融板塊受益低利率環境,指數年內漲幅達54%,但受中國數據疲軟影響,季末預測將有回落。

資料来源:BNP Paribas

港股的基本面亮點如下:

• 政策與資金的擁抱:北京的債務支援如一場及時雨,讓金融板塊整體上漲,受低利率環境提振。高盛說,這將加速亞洲信貸成長。

• 人工智慧的成長之光:科技板塊表現強勁,半導體與雲端服務子板塊漲幅領先,全球人工智慧設備需求旺盛。美國銀行預測,亞洲科技2025年營收將增加15%- 人工智慧投資,從夢想走向現實。

• 經濟的穩固根基:香港方面,失業率3.7%、通膨1.0%。中國8月貸款轉正8,000億人民幣,消費者物價指數(CPI)雖降0.4%,顯示刺激已見效。

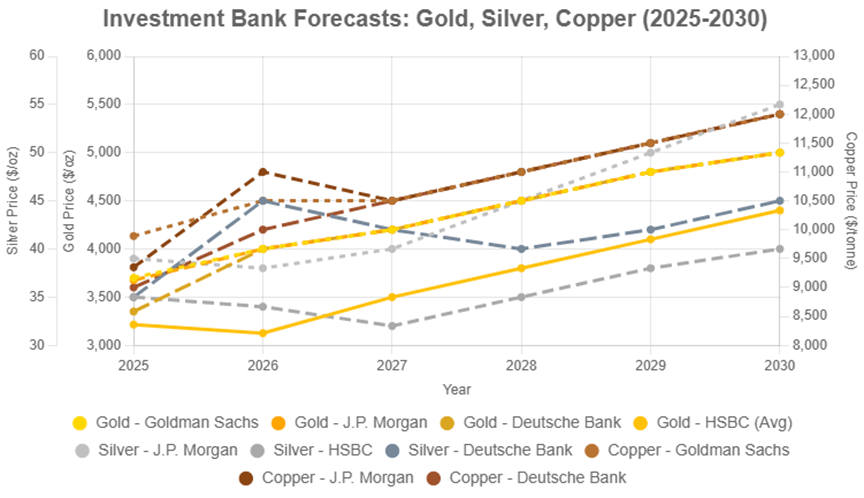

• 資源與消費的回暖:資源板塊穩健,貴金屬與電動車板塊上漲,我們堅信黃金會持續上漲(年漲25%)。白銀正在追趕,人工智慧、太陽能需求推動了其上揚。銅資源的需求如火,因人工智慧發展而帶動電廠需求將高達42萬噸(現價4.6美元/磅,2030年價格達6美元/磅)。電動車補貼讓消費板塊重獲活力。巴克萊指出,關稅雖壓進口,但資源供應鏈將更堅韌。

• 小挑戰:中國大陸股市微跌0.4%,CPI疲軟引疑慮;貿易摩擦輕壓醫藥板塊。

潛在陰影:

• 關稅戰將會持續成為全球經濟成長的壓力;

• 中國大陸通貨緊縮將會延遲經濟刺激政策;

• 全球債市波動傳至香港市場;

• 貿易制裁推高能源價格。

標普500指數6664.36點

+80.07 (1.22%)

美股上週穩步上揚。聯準會於9月17日降息25基點到4.00%至4.25%,正式開啟寬鬆週期,惟鮑威爾言辭謹慎,鞏固市場穩定。高盛預測此舉將引領新多頭市,人工智慧與能源板塊將於2025年領漲。上週五市場小幅回調,道瓊指數跌0.3%,標普500指數跌0.2%,小型股逆勢漲0.1%,金融與必需消費品板塊表現強勁,科技股稍顯疲軟。巴克萊上調標普500目標至6450點,人工智慧企業獲利可期。

美股基本面的鼓舞篇章:

•聯準會轉向與通膨的平衡:降息如預期,點陣圖維持2次全年降息,警覺通膨。 8月消費者物價指數(CPI)年增2.8%、核心消費者物價指數(CPI)漲3.2%,生產者物價指數(PPI)減0.1%,支持寬鬆。高盛預測國內生產毛額(GDP)增加1.8%,通膨守2%以上,關稅或推高零售服務價格,代表軟著陸機率高。

•勞動市場的韌性:非農淨增加5萬人,失業率4.3%,初次就業降至25萬人。信心回升至58,通膨預期3.7%。 「壞消息變好消息」 邏輯奏效。

•宏觀的廣闊視野:Q3 國內生產毛額(GDP)上修至3.2%,消費投資強勁。 景順投資管理股份有限公司(Invesco)見風險偏好改善,花旗警示關稅拖累下半年獲利。外國資金淨買1,923億美元美國資產,美元轉強。

•商品與債市:黃金達3,700美元/盎司,看漲持續(年漲25%),高盛視避險首選。白銀追趕,AI太陽能需求推佔比14%,花旗年底35-45美元/盎司。銅火熱,AI電廠需42萬噸,2030價格6美元/磅(現價4.2美元/磅)。石油漲1.4%至62.40美元/桶,烏克蘭襲擊俄油基建添波動。 10年債殖利率3.95%,守4.0%至4.5%(投資等級債漲6.7%),曲線陡峭,聯準會鴿派與債務憂慮共存。

資料來源:Goldman Sachs, JP Morgan, Deutsche Bank, HSBC

科技的時刻:甲骨文(ORCL)雲端營收1,500億美元預測,博通(AVGO)股價上漲, 人工智慧訂單積壓。首富馬斯克回購10億美元特斯拉 (TSLA) 股票,人工智慧貢獻13兆市值,能源需求驟增165%。巴克萊科技指數轉升,人工智慧獲利調高標普至6450點。 人工智慧熱潮將會延續。

波動的提醒:美國期指選擇權結算日(OpEX)餘波延續,聯準會鴿派或遇小挫。摩根大通警示,降息切換小型股優於大盤股。 TikTok協定緩解貿易憂慮,中國調查英偉達(NVDA)股價受壓,Alphabet(GOOGL)市值超3兆美元。恐慌指數(VIX)升至14.34,恐會再高。

- 正面:香港及美國科技股板塊,美國短期國債,醫藥或生物製藥板塊(醫藥外包),黃金、銀和銅板塊,中美電力板塊,美國傳統金融(銀行,保險,地產)

- 負面:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 8%

- 香港及美國科技加香港生物製藥板塊 佔 45%

- 電氣化與資源板塊板塊 佔 12%

- 短期債券和黃金ETF 佔 10%

- 現金 佔25%

本週調倉策略為增持科技板塊以捕捉人工智慧週期,維持資源股配置與避險資產;生產者物價指數(PPI)溫和與就業下修強化寬鬆,融入小型股優化與黃金看漲的配置,黃金續漲、白銀追趕、銅和電力因人工智慧需求驟增,以指數基金穩健形式購入比較穩健。而巴克萊科技指數轉升與標普上調,使上述配置得到強力支持。

總而言之,核心藍籌股(如科技、醫療和消費品板塊)構成堅實基礎,抵禦市場波動。人工智慧與電氣化乘技術進步與電動車熱潮快速成長,可作為衛星投資。在政策支持下,金融與消費性板塊將蓬勃發展,零售與電商尤其看好。黃金、白銀對沖不確定性,銅則滿足AI資料中心與電氣化需求。平衡穩健藍籌與高成長資產為優選。

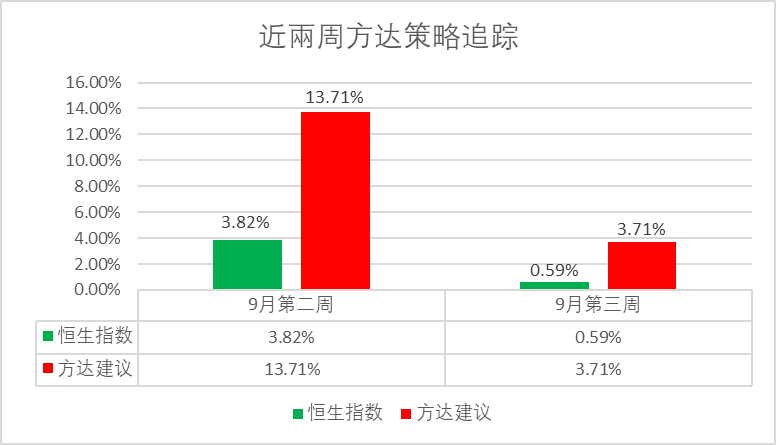

以下是方達投資表現回顧:

高盛預測2025年全球成長放緩至2.5%,但人工智慧將推動小型股表現優於大盤股;花旗警示關稅可能壓低半年成長至2%以下;巴克萊上調標普500目標至6450點,受獲利與人工智慧樂觀推動等。

報告聚焦於基本面趨勢,包括聯準會降息對市場的影響以及人工智慧發展帶來的機會。人工智慧領域正加速演進,預計將重塑多個產業,圖形處理器、雲端服務、硬盤、記憶體、半導體和資料中心將成為核心需求;同時,用電需求上升將利好公用事業與再生能源,而銅等金屬資源將因用電需求上升進而受益。軟體與電池作為能源支撐,也將迎來一個成長期。高盛預測,這些趨勢將是驅動2025年市場的動能。

.svg)