每周策略2024.07.22

22/07/2024 11:00:00重點新聞

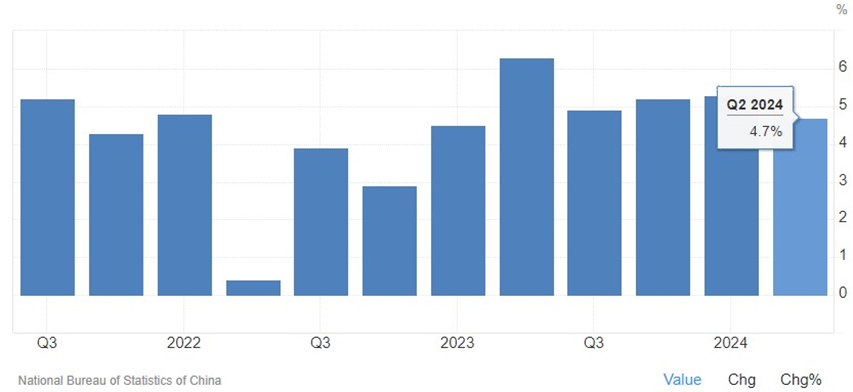

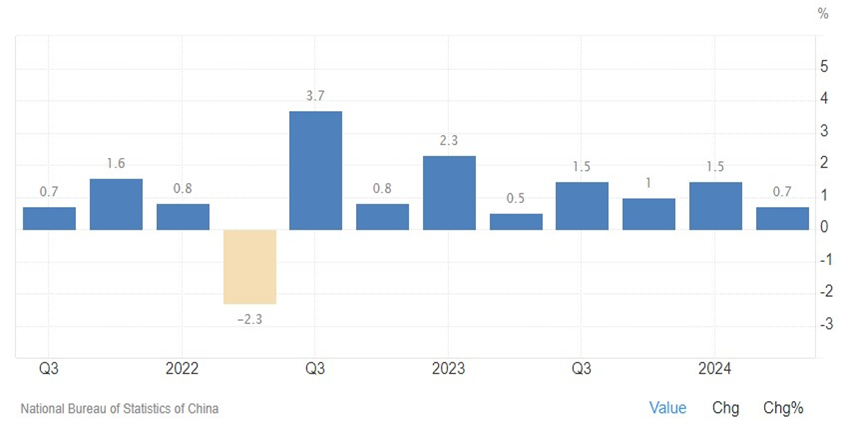

- 中國第2季GDP按年升4.7% 低於市場預期的升5.1%,亦遠低於第1季的5.3%,為5個季度最低水平;GDP按季升0.7% 市場預期升0.9%;2024年上半年升5%。以下圖表是中國GDP年度增長率和季度增長率

中國GDP年度增長率

資料來源: trading economics

中國GDP季度增長率

資料來源: trading economics

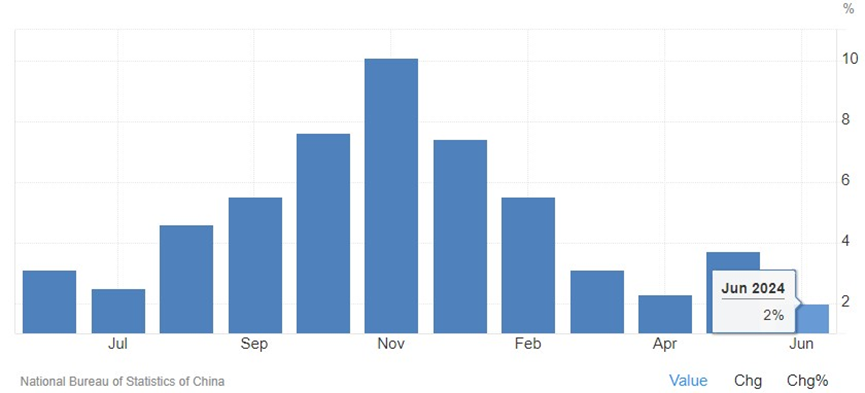

- 內地6月社會消費品零售總額4.07萬億元,按年增長2% (市場預期升3.4%)。從過去12個月的數據,我們可以看到零售銷售從2023年12月已開始減速

中國零售銷售額按年增長率

資料來源: trading economics

資料來源: trading economics

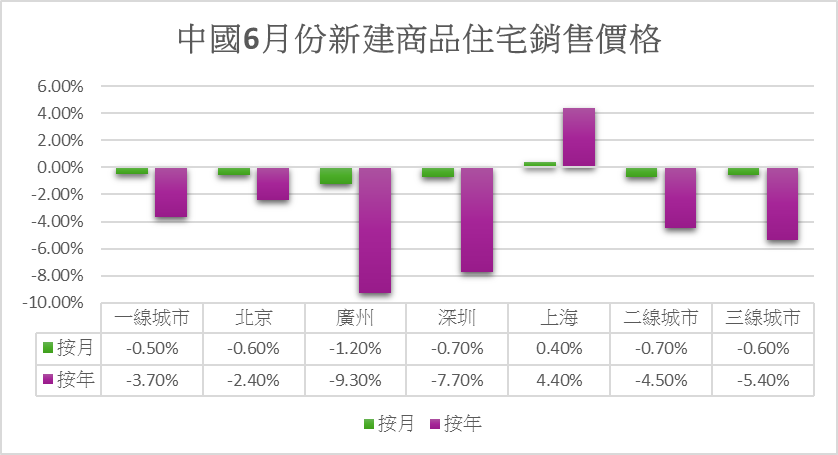

- 中國6月份新建商品住宅銷售價格,除了上海之外,其他一線城市北京,廣州和深圳,二線城市和三線城市,不論是按月或按年均下跌

資料來源: AASTOCK

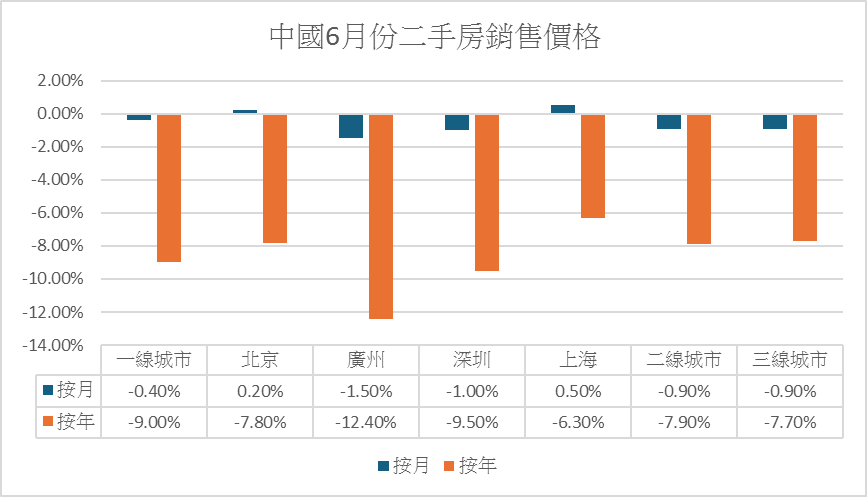

- 中國6月份二手房銷售價格只有北京和上海錄得按月上升

資料來源: AASTOCK

市場分析

恒生指數17417.68點

-875.7(-4.79%)

港股未能延續上週四(7月11日) 和週五(7月12日) 的反彈,主要原因是中國最新經濟數據包括GDP增長,社會消費品零售總額和房屋價格均低於預期;而失業率只是符合預期。恆指星期一跌277點。星期二港股裂口低開後持續受壓。平保 ( 2318.HK ) 擬發可換股債,總額35億美元 (約273億港元),換股價為每股H股43.71元,股價全天跌5.4%。從今年5月20號的高位,平保已經回檔約24%。恆指星期二再跌288點,全天82支恆指成分股只有10支錄得升幅。星期三和星期四港股在正負之間遊走,之前升幅比較顯著的電力股,石油石化股和電訊股全部遭到大力拋售。芯片股亦因美國要求盟友日本和荷蘭打壓中國半導體產業而下挫。相反,先前遭受嚴重拋售的內需股和房地產股在美國減息預期再一次升溫後有強力反彈。但是2天合共只升了50點。

三中全會完畢但是沒有任何具體利好市場的消息發布,港股星期五跟隨美股隔夜下跌,再一次裂口低開,當中以石油、金融、地產和科技板塊為領跌行業。港股全天下跌361點,收17,418點。

總結全週,恆指跌4.79%,全週最高點為18,243點,全週最低點為17,418點,上下波動率867點。

標普500指數5505點

-110.35 (-1.97%)

美股未受前總統川普中槍事件的負面影響。尤其是近來和川普關係轉好的馬斯克 (Elon Musk) 旗下的特拉斯 (TSLA) 在星期一曾升7%。而川普旗下的上市公司 Trump Media & Technology Group Corp. (DJT) 更曾升49.7%。週二川普出席共和黨代表大會正式宣布參選美國總統選舉,加上市場押注聯邦儲備銀行將於九月減息的可能性極高,美股全線向好。資金湧向傳統經濟股和利息敏感股份。一直落後於標普500和納指的道瓊指數都大力上升,更加同日創歷史新高。標普500也再創歷史新高,為今年第38次。星期三到星期五美股連跌3天,主要是晶片股和科技股大幅回檔。美國要求盟友封鎖打壓中國半導體產業和川普要求台灣向美國支付保護費,全線晶片股和科技股大幅回檔。現實是美國多家芯片製造商有不少收入是來自中國的。再來是星期五網路安全企業Crowdstrike (CRWD) 的軟體更新令微軟 (Microsoft, MSFT) 視窗系統在全球多地出現故障,導致多地機場、商家、銀行、通訊公司等服務大受影響。 Crowdstrike股價全天跌11%。微軟股價則輕微跌0.74%。

總結全週,標普500指數跌1.97%,全週最高點為5,670,全週最低點為5,497,上下波幅173點。

正面:美國國庫債券,美國健康醫藥股,中國電訊股,中國電力股,中國基建股

中性:標普500指數基金,恆生指數基金,中國石油石化股,黃金股

負面:中國零售股

日期 | 經濟數據 |

| 周一 (7月22日) |

|

| 周二 (7月23日) |

|

| 周三 (7月24日) |

|

| 周四 (7月25日) |

|

| 周五 (7月26日) |

|

| 周六 (7月27日) |

|

方達觀點

- 近2週中港市場都關注的一則新聞是內地民眾瘋搶國債。當民眾買債券買到一個地步是貨源不足時的時候,再看看內地在過去的星期二有2支沙地阿拉伯ETF掛牌而同樣升至停板的時候,似乎反映出2個狀況。第一,民眾預期利率將向下 (同時亦反映民眾傾向相信物價將會繼續向下);第二,民眾口袋是有錢的,否則買債的錢從哪裡來?事實說明了內地民眾不是沒有錢,而是不願意把錢花在他們認為不值得的地方,包括股票和非必需消費。從基本因素我們暫時實在找不到太大理由看好內需消費股。

- 至於如果特朗普再入主白宮我們應該如何應對?特朗普曾於2017年1月20號上任,並於2021年1月20號卸任。作為一位商人,特朗普是偏好商界的。他上一次當總統時主張 (i) 較寬鬆的監管,(ii) 減息,(iii) 減稅,(iv) 不喜歡外來移民,(v) 反對環保,和 (vi) 把製造業帶回美國。他今天的競選口號跟上一次仍然相同。其實在特朗普當總統的4年裡,美股表現事實上十分好 (4年裡升了3年)。以下是我們收集的一些數據,看到了特朗普就任期間的美國、中國、和香港的股市回報:

收市價 | 道指 | 標普500 | 納指 | 收市價 | 上證 | 恆指 | |

19-01-17 | 19,732.40 | 2,263.69 | 5,540.08 |

| 20-01-17 | 3,123.14 | 22,885.91 |

20-01-21 | 31,188.38 | 3,851.85 | 13,457.25 |

| 21-01-21 | 3,621.26 | 29,927.76 |

回報 (%) | 58.06% | 70.16% | 142.91% |

| 回報 (%) | 15.95% | 30.77% |

數據:MarketWatch

- 理論上哪些行業會在特朗普當總統時受惠?

- 較寬鬆的監管 -- 金融行業 (寬鬆的監管對金融業非常有利)

- 減息減稅 -- 所有行業,特別是高增長/高負債企業

- 反對環保 -- 石油石化行業

- 製造業回歸美國 -- 工業板塊

- 實際上各行業在特朗普當總統時回報又如何呢?以下是標普500的11個工業指數在特朗普在任期間的回報:

行業指數 | 特朗普在任期間回報 (%) |

資訊科技 | 178.48% |

非必要消費 | 104.85% |

醫療保健 | 70.64% |

標普500 指數 | 70.16% |

羅素2000 指數 | 60.55% |

原材料 | 50.08% |

工業 | 38.58% |

金融 | 34.20% |

通訊服務 | 30.57% |

公用事業 | 30.22% |

日常消費品 | 25.88% |

房地產 | 20.76% |

能源 | -39.31% |

數據:S&P Dow Jones Indices

- 關於資產配置,我們的建議是:

- 中港高息股 (例如:公用股)佔30%

- 美股高利股 (例如:公用股) 和美國國庫債券和現金基金佔40%

- 美國標普500指數基金佔15%

- 恆生指數基金佔15%

.svg)