每周策略2025.09.29

29/09/2025 11:00:00市場分析

恒生指數26128.2點

-416.9(-1.57%)

港股上週整體走震盪迴調,其中較為明顯的是以往帶頭上漲的科技,半導體,醫藥三大板塊。而導致這三個板塊下跌的原因是:小米集團(1810.HK)產品發布會後定價問題收到市場爭議;週五美國傳出晶片強制令(美國本土產量與進口數量要達到1:1,否則需要補稅);美國本周宣佈在醫藥方面對外增加100%的關稅以推動本土化。 AH債市整體走反彈,黃金白銀等貴金屬價格持續上漲。

9月26日央行宣布:「要落實落細適度寬鬆的貨幣政策,用好證券,基金,保險公司互換便利和股票回購增持再貸款」 。投資人需要專注於留意「適度」這個詞和半年前「慢牛」一詞首尾呼應,香港和內地市場也可以大膽推斷會走緩步上漲邏輯,而並非急漲的「瘋牛」。所以市場上漲拉昇路途上會偶爾有短期震盪,但是並沒有大幅轉向下跌的邏輯。在AH兩邊市場證券,保險這兩個板塊是大市值佔比板塊,放鬆回購用的貸款利率的話會進一步用保險和證券兩大板塊拉動或者穩定市場。然而市場上漲的主要關注點還是以科技相關一切產業鏈為主,保險和證券只能做到維穩。

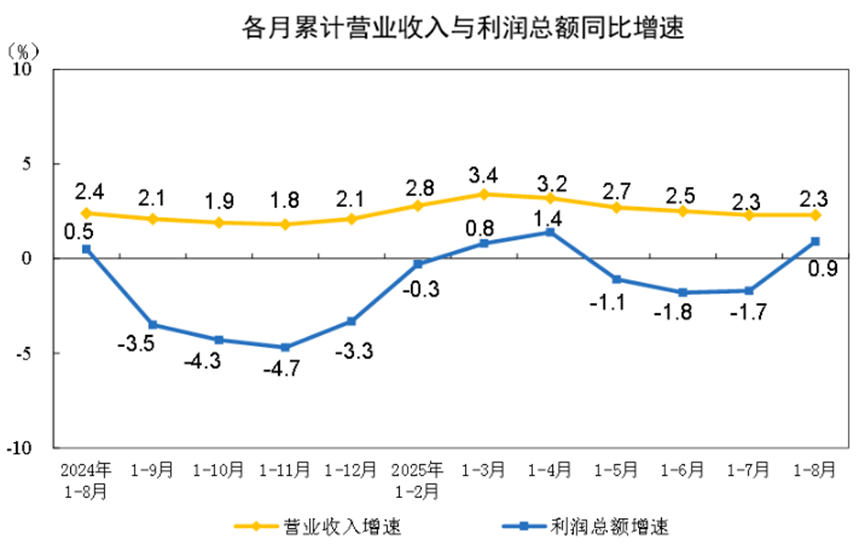

資料來源:國家統計局官網

9月27日國家統計局發布1至8月份,全國規模以上工業企業實現獲利總額46,929.7億元,較去年同期增加0.9%,規模以上工業企業獲利年減1.5%轉為成長20.4%。其中詳細數據看到利潤成長最快的產業是電力,熱力生產商和供應業利潤較去年同期增加13%。不增反降最明顯的是煤礦開採下降53.6%,石油和天然氣下降12.4%。這群數據衍生出來的宏觀市場觀點為:電力公司目前只是因為科技的算力加大而走前,工廠耗電量因為製造業下沉持續低迷,如果工廠按照現在復甦加快並肩與算力一起用電加大會將電力需求推到遠比現在更高的位置。煤炭、石油和天然氣等利潤持續下降,三個產業並非適合短期選擇投資的好標的。

資料來源: MaroMico

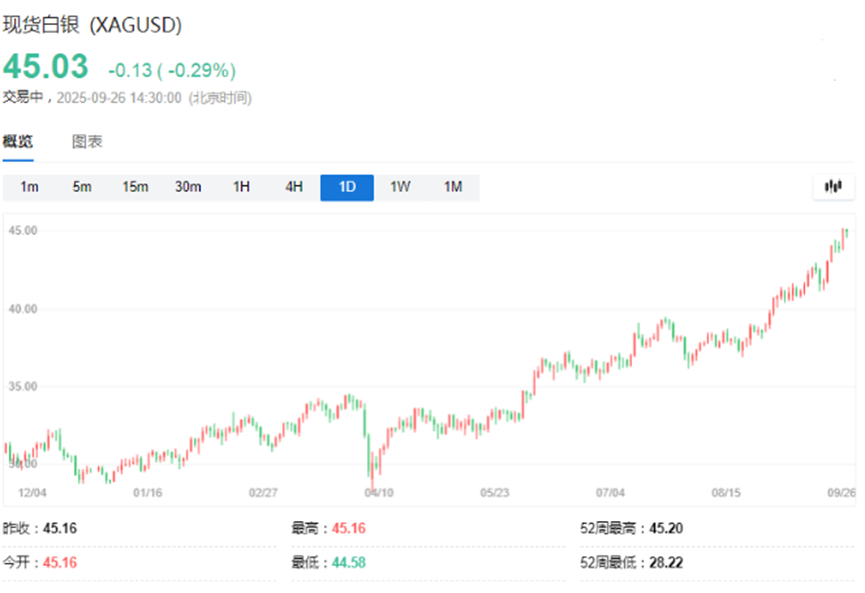

截至9月26日,白銀價格大幅上漲,突破45美元,創下十四年來的新高。在早期數月之前的每週策略重複提醒投資者佈置的追蹤白銀價格ETF,會大概率維持震盪上漲,強勢攀升超越黃金的漲幅。從原先的工業復甦概念擴增至資料庫搭建數量大幅增加的利多前景。依照美國甲骨文(ORCL.US)公佈的超市場預期訂單資料來看,資料庫建置是目前環球步入科技之路國家們的剛需。資料庫運作以及資料傳輸的電纜用到大量的金銀銅,盡量不要被股票市場的上漲而忽略了貴金屬商品的價值。

本週指數預測,港股和內地市場容易走短期回檔後的反漲趨勢。以港股目前市值26128.2點來算,震盪在1000點內是健康的調整。市場具備了整體緩步拉升的動力,選擇投資標的盡量以「低本益比、科技和大市值佔比」為重點。持倉佔比依照自己的風險偏好配置定量佔比的定息票據能在橫盤整頓的期間變現加大現金流。目前市況保留20%的現金流較為理性以及符合市況的風險把控。

標普500指數6643.7點

-20.66 (-0.31%)

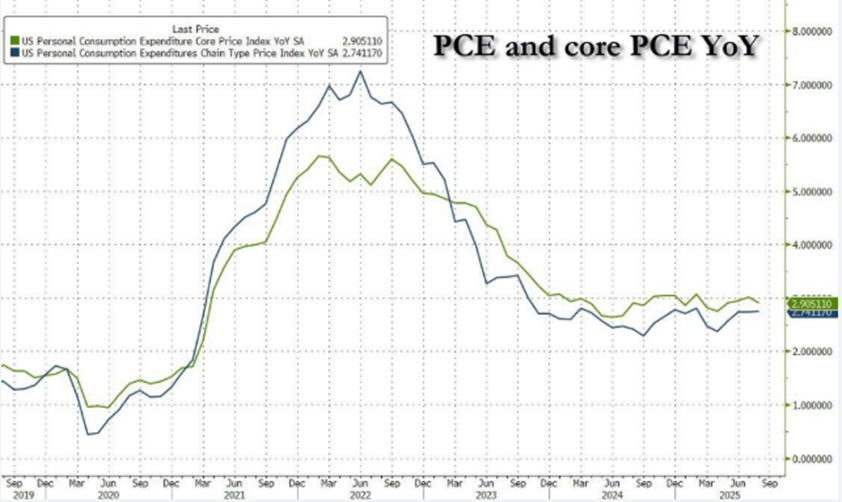

美股上週整體表現衝高回落,一週的上漲表現聚集在美股科技七雄以及被科技帶動的電力,資料中心,網路安全等板塊。美國當地時間9月26日,8月個人消費支出物價指數(PCE)顯示,核心通膨「剔除食品和能源成本的指標」依季節性因素調整後的年漲幅為2.9%。 PCE數據公佈後,美股三大指數由跌轉漲。

資料來源:Bloomberg

8月市場消費支出連續第三個月成長0.4%,明顯超出市場預期的0.2%。主要消費成長由商品消費帶動。在家具、服裝和娛樂休閒用品非必需品上的購買意願仍然保持強勁。在此之前該數據已收到返校購物季的成長而上漲,相較之下服務業的成長略微溫和。其中一項數據比較值得留意,雖然關稅推高了部分商品價格,但部分商品價格下跌,例如:娛樂商品、汽車、大型家電和家庭用品等。更直觀的預測這些產業的下個季度業績預期利潤下降,銷量增加較為明朗。銀行業會伴隨減息的大趨勢讓成本減少、獲利壓力縮小及製造業刺激貸款量加大。偏向中長線投資選擇會以其中較為溫和的金融服務。

資料來源:wallstreetcn

美國9月25日,媒體稱,美國商務部長盧特尼克最近和韓國官員會談時要求,韓國在7月大成都協議基礎上追加承諾,建議投資規模向日本協議的5500億美元靠攏(以現金而並非貸款形式的資金)。消息出後韓元兌美元跌幅收窄至0.35%,美國上市的韓國ETF跌幅也同時縮小。根據川普的說法,韓國將向美國投資3,500億美元,同時也將從美國採購價值1,000億美元的液化天然氣或其他商品。那麼這項消息對於在美液化天然氣板塊會是個較為利好的長遠消息,再加上美國本土發電量43%是由天然氣供應。對投資人而言,液化天然氣公司在美會是個確定性偏大的中長線利好板塊。

本週指數預測,美股市場預期會以震盪上漲為主要趨勢。不過以往多次市場持續走上漲的路途上會出現基本面偏離市場主要拉升的重點,大市值公司會顯得較為沉悶式小回調或橫盤,中小型公司接力補漲結束後再輪動到大市值公司。美國、香港和內地三大指數並沒有大幅度回檔的邏輯,維持20%的現金流後避免訊息面的短線操作即可。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地保險板塊

- 中性:進出口板塊,港口板塊,內地以及美國光伏板塊,中美汽車板塊,中美油氣相關板塊,內銀板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 20%

- 香港及美國科技加香港生物製藥板塊 佔 10%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 20%

- 美國長期國債 佔 10%

- 黃金與白銀ETF 佔 10%

- 現金 佔20%

本週調倉配置依舊維持不變,美國、內地、香港三大市場都在緩慢攀升。期間,大市值佔比公司會有橫盤調整的時候,中小型公司補漲支撐著指數。等大市值佔比公司調整完畢後,將有持續上揚帶動市場漲幅。以往多年緩步上漲的市場都是以相同方式來輪動。因此,不建議跟隨一些偶爾出台的傳聞而頻繁調整持倉。

以下是方達投資表現回顧:

.svg)