每周策略2025.11.10

10/11/2025 11:00:00市場分析

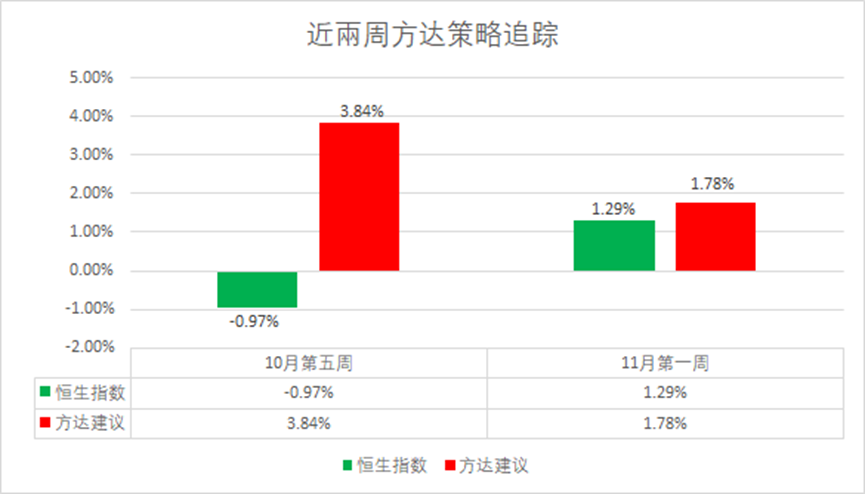

恒生指數26241.83點

+335.18(1.29%)

港股上週恆生指數(800000.HK)因缺乏利多市場消息並受到美國市場回調影響而震盪橫盤。 「反內捲」的政策持續發酵下,光伏太陽能和儲能相關的鋰礦板塊走強。蘋果概念、生物醫藥以及汽車板塊成為了市場上漲的負累。在荷蘭稱準備放棄對安世半導體的控制後,母公司聞泰科技(600745.SH)的漲停也帶動了晶片半導體板塊走強。黃金和白銀止跌回穩,原油持續走跌。

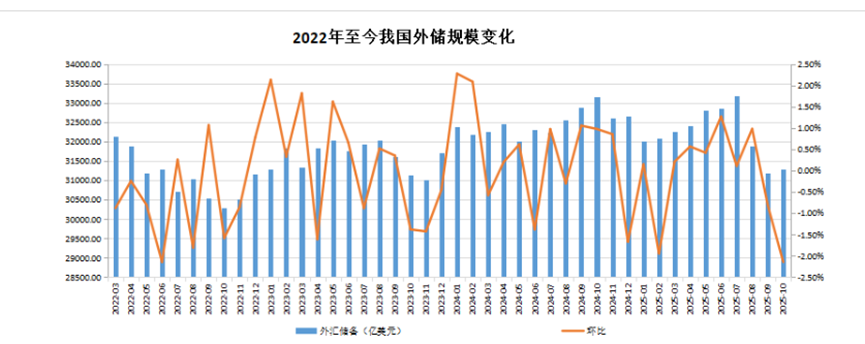

11月7日,國家外匯管理局統計數據顯示,截至2025年10月末,我國外匯存底為3,3,433.4億美元,較9月末上升46.8億美元,升幅0.14%。黃金儲備7,409萬盎司(約2,304.457噸),季增3萬盎司(約0.93噸)為連續第12個月增持黃金。雖然黃金持續回調兩週時間,但由於環球貨幣通膨環境,美國高企的財政赤字,政府不斷增長的債務問題,讓市場對其償債能力擔憂。在沒有大的宏觀經濟轉向的情況下,黃金的上漲是大周期趨勢,也符合長線投資者的長持偏好。

資料來源:國家外匯管理局

回顧歷次港股牛市中,恆指(800000.HK)回撤 區間為7%-17%,持續12個交易日;科技指數(800700. HK)回撤 區間為9%-21%,持續53個交易日。而本輪10月以來的調整中恆指(800000.HK)與科指(800700. HK)最大跌幅為8%和15%。綜合回撤分析,香港市場估價性價比進一步凸顯。此外,從估價獲利匹配度,目前港股處於均衡區間,AI產業催化有望帶動以恆生科技(800700. HK)為代表的ROE改善,估值抬升,逐步向內地創業板指數(399006.SZ)和納斯達克(NDAQ.US)等同類指數靠攏。結合資金面看,近期種種跡象顯示2026年聯準會仍有一定降息空間,貨幣流動性環境寬鬆。中美貿易關係持續維穩,外資回流港股規模有機會超預期將市場推向較現在更高的位置。

資料來源:bloomberg,Guotai Haitong Securities Research

香港市場的稀缺性集中在網路、新消費、創新藥和紅利股為主。 「新消費三姊妹」泡泡瑪特(9992.HK)、老鋪黃金(6181.HK)、蜜雪集團(2097.HK)則有較大的不確定性。相較之下,創新藥和紅利股更值得關注。創新藥+醫藥外包(CXO)的龍頭公司在醫藥股的佔比大於內地接近1倍。分紅股優勢更為明顯,現金分紅比例、股利率和估值低三大優於內地市場也是香港市場吸引投資人的重點。高分紅+創新藥的槓鈴式配置可做到穩健成長和固收兩者兼備,符合投資人中長線的配置。

資料來源:bloomberg,Guotai Haitong Securities Research

本週市場預測,恆生指數(800000.HK)維持與上週類似的橫盤震盪走勢,較難出現有持續下跌,但是利好消息不足,市場缺乏狂熱看漲的情緒。較適合的做法是加大現金流、固定收益、定息票據和黃金的配比,市場出現較急促的深度回調時可以靈活入場。在市場橫盤調整時候滿倉持股風險較大,主要原因是目前市場資金不足,板塊回調週期較長。可考慮加大現金流在持股的30%-40%。

標普500指數6728.8點

-111.4 (-1.63%)

美股本週三大指數全線回調,市場較為有影響力的「大空頭」名人Mickael Burry重倉80%做空英偉達(NVDA.US)和Palantir(PLTR.US)。緊接著德意志銀行(DB.US)開始考慮做空AI股票對沖在資料中心利領域的巨額貸款風險。有著「股神」之稱的巴菲特也持續進行減持股票,增加現金流的做法。高盛、大摩CEO也齊發預警表示美股估值太高,可能至少出現10%的回檔。類似2008年金融危機再次到來的諸多訊號讓美股整體恐慌指數(VIX.US)上漲。

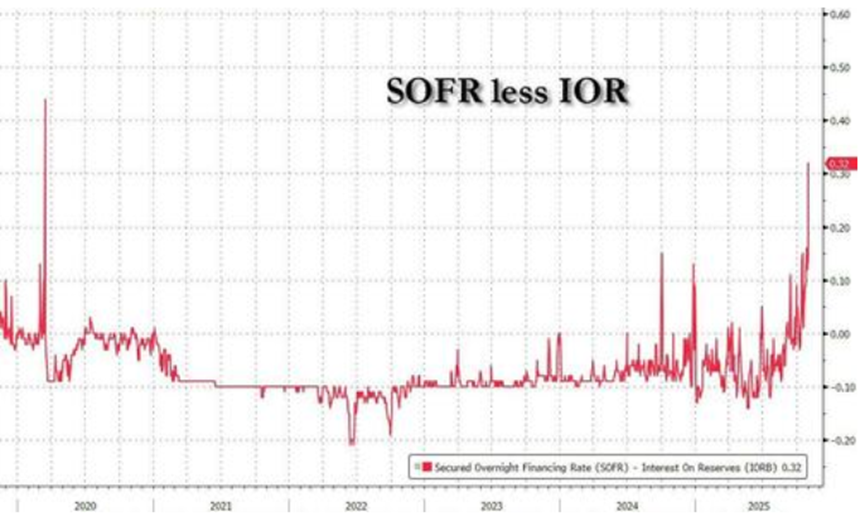

10月31日,擔保隔夜融資利率(SOFR)一度飆升22個基點,與聯準會超額準備金利差擴大至2020年3月以來最高水準。 SOFR的走勢反應美國金融市場美元流動性的鬆緊度,快速上行代表四個訊號:1. 金融市場流動性緊張;2. 聯準會正實施緊縮的貨幣政策;3 市場出現壓力或危機;4.對經濟前景的警示;簡而言之,SOFR飆升等於錢變貴了,難借了。這也是以往危機的被動式表現。借貸成本的上漲對風險資產及高負債公司都是利空訊號。其中牽連大的產業為商業房地產、科技與創業公司、非必需消費品產業(汽車、零售等)及房屋建築商等企業。

資料來源:Bloomberg

12月原油期貨收漲0.32美元,漲幅0.54%,報59.75美元/桶。 SOFR上漲後利好的產業為銀行、保險、能源與大宗商品。值得關注的是從2022年中旬一直走跌的原油有機會因為金融市場的投機因素而走出反彈的機會。其中美元走弱後,國際原油以美元計價的連動性,會讓使用歐元、日圓等其他貨幣買家購買原油成本相對降低,從而刺激需求,並推高油價。其次是當市場普遍看漲原油時,基金經理人增加原油期貨和選擇權的多頭頭寸,大量資金湧入會助推油價上漲導致逼空行為。這類交易風格更符合短線交易者去操作,原油價格還處於築底狀態,短期拉高後容易被OPEC增持以及俄烏停火等消息而走回調。

資料來源:Bloomberg

結合各種市場訊號,本週市場預測,美國市場確實有走弱的趨勢。若聯準會沒有確切的減息以及政府停擺結束的消息,市場大概率持續走回調。借用文中提到的「大空頭」Michael Burry的一句話「有時我們看到泡沫,有時可以採取行動。有時唯一的致勝策略是不參與遊戲」。現在的美國市場也適合用君子不立於危牆之下的投資理念去持有現金去當個看客。建議將美國連結的持股佔比下調至10%即可,剩餘可以做固收以及黃金等投資標的去坐看雲起時。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊和白銀板塊,中美電力板塊,美國傳統金融(銀行,保險),內地鋰礦概念板塊

- 負面:進出口板塊,港口板塊,內地以及美國光伏板塊,內地與美國零售業板塊,中美汽車板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 10%

- 內地鋰礦概念板塊 佔 20%

- 香港及美國科技板塊 佔 20%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及中概股定息票據 佔比 10%

- 美國長期國債 佔 10%

- 現金 佔20%

本週調倉只需減持美國科技相關等板塊,保留傳統金融(SOFR上漲利好)。無論香港市場或美國市場,由於貨幣連動機制,若美國市場有較深回調,對以港幣計算估值的公司會造成較大影響。若選擇以人民幣做估值的公司,可以大幅避免美國市場異動下跌所帶來的虧損。

.svg)