每周策略2024.08.19

19/08/2024 11:00:00重點新聞

- 美國7月生產者物價指數(PPI) 按年升幅及及月升幅均低於預期;7月消費者物價指數(CPI) 全年升幅比預期低,按月升幅及預期一樣;7月零售銷售額年升幅比6月有改善,按月升幅亦比預期好;初次及持續失業救濟人數皆低過預期。

- 中國7月零售銷售按年增長比預期好;首7個月零售銷售按年升幅及預期一樣;7月份房屋價格按年跌4.9%,為9年來最大跌幅,跌幅比6月的4.5%大; 7月失業率、7月工業生產升幅、首7個月工業生產按年升幅,均比預期差。

- 國家外匯管理局最新公佈的國際收支平衡表,2024年第二季的「直接投資負債」減少148億美元。 「直接投資負債」指境外投資人持有中國企業的直接投資債權。中國過去33年都能維持外國直接投資增加。

市場分析

恒生指數17430.16點

+339.93(1.99%)

港股星期一反複靠穩,全天上下波幅160點。受累澳門新法案擬將「換錢黨」刑事化,賭業股急瀉,跌幅介乎1.6% - 4.4%。其中銀河娛樂 (27.HK),永利澳門 (1128.HK) 和金沙中國 (1928.HK)跌至52週低點。內房每月銷售數字仍疲軟,內房股表現低沉,但香港地產股表現較差。但由於多個地方均見新冠病毒個案上升,醫藥板塊有炒作。加上銀行股造好,恆指最終保住微升幅收市,升21點。

週二亞洲區股市已經收復黑色星期一 (8月5日) 大部分的跌幅,但恆指仍表現落後,主要因為是內地股市仍未站穩。受到中東潛在衝突加劇,石油股得以成為當天少數有升幅的板塊。手機設備相關股受到丘鈦科技 (1478.HK) 的業績帶動和中資訊訊股反彈也讓恆指最終升62點收盤。

星期三港股未有受惠於美股星期二的升市,反而受累騰訊音樂 (1698.HK) 發布業績後大跌,影響投資氣氛,開市不久升80點見全天高位之後便回落。投資人在騰訊 (700.HK) 發佈業績前先行沽貨止賺,連累其他大型科技股都有回檔。中資訊訊股和本地公用股為僅有的上升板塊。恆指最終跌61點收17,113點。

騰訊 (700.HK) 收市後發布第二季業績,純利遠勝預期,但股價在星期四仍要下跌。港股開市不久恆指便跌至16,926點。之後藉助美國,日本和中國的偏好經濟數據,港股便開始反彈,至全天高點17,284點。儘管上證回升1%,恆指受大型科技股拖累而仍要跌4點收盤。大型銀行股和電訊股成為當天的亮點。

阿里巴巴(9988.HK)首財季經調整獲利勝預期,京東(9618.HK)發佈亮麗業績,加上京東物流(2618.HK)被大行上調盈利預測,三支股票星期五股價顯著大升(阿里巴巴升4.8%,京東升8.9%,京東物流升22%),連帶京東健康(6618.HK) 和美團(3690.HK) 亦表現亮麗,分別升8.2%和5.2%。加上重磅金融股的幫助,令恆指全天升321點。

總結全週,恆指升1.99%,全週最高點為17,474,全週最低點為16,926,上下波動率547點。

標普500指數5554.25點

+210.09 (3.93%)

美股星期一個別發展。投資者在等待最新物價數據和通膨數據出爐。三大指數早晨時段上升,不過下午交易時段升幅明顯收窄,到收盤時道指更倒跌0.36%;標普500指數沒升跌;納指升0.2%。全日焦點是美國地區銀行KeyCorp (KEY) 獲加拿大豐業銀行入股15%,Keycorp股價升9.1%。

星期二開市前美國公佈7月份生產者物價指數 (PPI),而無論是按年或按月,數據均低於預期,預示物價有回落跡象,亦令市場預期通膨將回落。美股全面向上。科技,醫藥,非必要消費板塊升幅較凌厲。晶片龍頭英偉達(NVDA)升6%;電車龍頭特斯拉 (TSLA) 上升5.4%;但升幅最大的竟是咖啡連鎖巨頭星巴克 (SBUX),單日昇24.5%。美股三大指數升幅介乎1% - 2.43%。

週三美國開市前發布的通膨數據比預期低,加強投資市場對聯儲局減息的憧憬。但數據只比預期低一點,市場預期減息的力道比之前預期的低。因此全天的升幅集中在傳統經濟股主導的道瓊指數上,而以科技股為主導的標普500和納指只錄得些微升幅。金融、日用品和醫藥板塊為當天領先板塊。

週四開市場前的經濟數據顯示美國經濟衰退機會較早前預期的為低,投資者風險胃納提高,美股再升1.4% - 2.3%。科技板塊、非必要消費和中小型股為當日昇市功臣。

星期五美股先跌後回升,連升4天。新屋動工數字比預期差,但過去幾天的經濟和就業數據似乎已預示美國經濟軟著陸的機會較硬著陸高。三大指數全天微升0.2%。

總結全週,標普500指數升3.93%,全週最高點為 5,562,全週最低點為5,324,上下波動幅度238點。

- 正面:美國國債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股

- 中性:標普500指數,恆生指數,中國石油石化股,黃金板塊

- 負面:中國零售板塊,內房股, 中國長期國債

日期 |

o 業績公布 |

| 周一 (8月19日) |

o 華潤啤酒 (291.HK)

|

| 周二 (8月20日) |

o 快手科技 (1024.HK) o 特步國際 (1368.HK) o 舜宇光學 (2382.HK) o 金山軟體 (3888.HK) o 小鵬汽車 (9868.HK) |

| 周三 (8月21日) | o 吉利汽車 (175.HK) o 港交所 (388.HK) o 小米集團 (1810.HK) o 中國廣核電力 (1816.HK) o 藥明生物 (2269.HK) |

| 周四 (8月22日) |

o 友邦保險 (1299.HK) o 平安保險 (2318.HK) o 嗶哩嗶哩 (9626.HK) o 百度集團 (9888.HK) o 網易 (9999.HK) |

| 周五 (8月23日) |

o 紫金礦業 (2899.HK) |

| 周六 (8月24日) |

|

方達觀點

近日我們從不同報導看到許多中國經濟的負面新聞。這包括外國投資者在過去一季將大量資金從中國撤走;國債息率繼續創新低;和7月新增貸款創15年新低。事實上,從彭博提供的數據我們可以看到外國投資者其實從2022年就開始減少在中國的投資 (見下圖)。據報導,外國投資者在中國的投資在2021年時曾高達3千多億美元。 資料來源: 彭博

資料來源: 彭博

巧合地,上證綜合指數和深證成份指數都剛好在2021年多次見頂後便一直回落至今。似乎外資流走和A股走弱有一定關係。

再看看今天的情況是西方社會和中國之間的貿易戰和關稅爭議將持續。若此刻在中國設廠然後輸出製成品往西方社會,哪不就是跟關稅作對,懲罰自己?

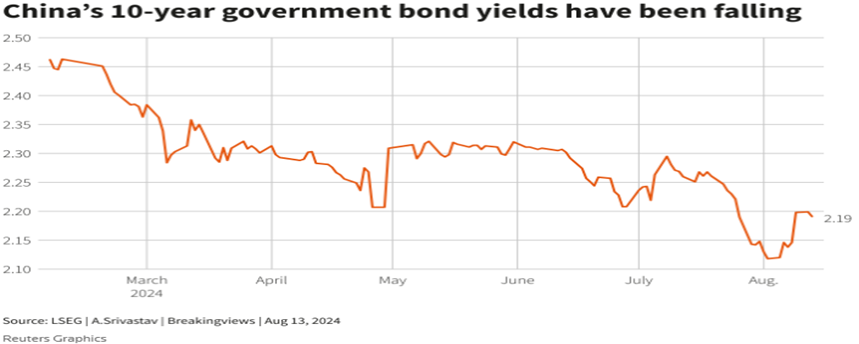

外資花了兩年多時間減少投資,要讓他們重拾信心和興趣恐怕不是一兩年便可做到。我們相信中國短至中期經濟會繼續低迷。為解決經濟放緩,中國已不斷發債以刺激經濟。近日民間買進中國公債的速度已經把10年期政府公債的債息率推低至歷史低點2.12% (見下圖) 資料來源: 彭博

資料來源: 彭博

近日人民銀行已多次警告不要追入長期國債,更要求金融機構記錄所有買賣紀錄。人民銀行甚至從銀行借入債券然後賣給投資者以滿足投資者需求。人行能以超低利息借錢好像不是什麼壞事情,但其實是因為投資人繼續避開風險資產和預期人行會以減息這個辦法來刺激經濟。

如果大量買入國債的是零售投資者,那麼除非投資者持有債券至到期日,否則很大機會錄得虧損,因為中國不會無止境地減息。我們已經看到人行在息率低至2.12% 時出手幹預,那似乎2.12%差不多是人行可接受的底線?如果大量買入國債的是銀行的話,那便存在一個風險就是當利息回升,債價下跌,銀行便會有嚴重損失;更甚是如果存戶同時從銀行提取大量存款,銀行便被迫以低價把債券出售以滿足存戶提款需要(就算要承受虧損),就像美國夕谷銀行一樣,而這個正是人行擔心的。因此,人行出手幹預就是想避免這個潛在的債券泡沫爆破。而根據美國有線電視新聞網 (CNN) 引述浙商證券的資料分析,金融機構 (主要為地區銀行) 2024年上半年淨買入中國國債總額為2,100億美元,比去年同期多出61%。

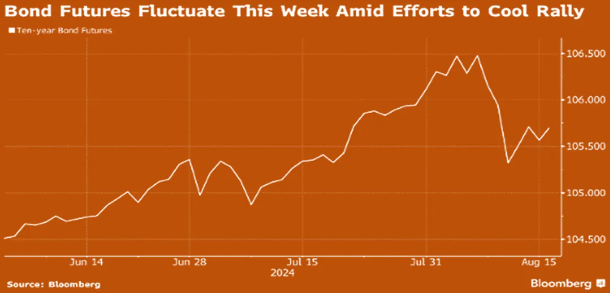

從任何角度來看,今天中國長期國債投資價值都非常低。相反,美國的長期國債(以現價計) ,就算利息不變,投資者也能收取每年差不多4%的利息。根據路透社的報導,現時中國的社會融資大概31%是直接融資(包括股票和債券),其餘絕大部分是銀行貸款。當銀行找不到適當的貸款對像或是藉錢意欲低迷(註:7月新增貸款創15年新低),而股票市場發揮不到應有功能的話,那投資或貸款管道便只剩下債券這個選擇。所以,我們建議投資人避開地區性或中小型金融機構的股份,同時需要注意人行會否在未來幾個月再發出同樣警告。如有的話,投資人便最好減少金融類股份,包括大型銀行和保險股的持股。下圖是中國10年期公債價格最近2個月走勢:

資料來源: 彭博

.svg)