每周策略2024.12.02

02/12/2024 11:00:00重點新聞

- 特朗普承諾將在上任後第1天簽署所需文件向加拿大和墨西哥進口產品徵收25%進口關稅;而亦會向中國進口產品徵收10%關稅。

- 美國經濟數據:美國 (10月) 核心 PCE和 PCE與預期一樣;美國初次失業救濟人數和持續失業救濟人數都比預期少。

- 中國經濟數據:中國(10月) 工業利潤(年初至今) 下跌幅度比上月大;中國(11月) 綜合PMI 和上月一樣;中國(11月) 製造業PMI 和預期一樣;中國(11月) 非製造業PMI比預期低。

- OPEC+ 將原定12月1日的會議延至12月5日。會議主要討論押後原定2025年1月開始的增產計畫。

- 今年第2大的新股上市順豐控股 (6936.HK) 星期三 (11月27日) 正式開始交易。上市價HK$34.3;開市HK$34.3; 全天最高HK$35.5;全天最低HK$34.3低;收市HK$34.3。

市場分析

恒生指數19423.61點

+193.64(1.01%)

港股星期一先升後跌,全天波幅只有249點。早段新能源汽車曾有不錯升幅,因有傳歐盟關稅問題有望得到解決。快手 (1024.HK) 和 新東方 (9901.HK) 將快入恆指,消息刺激股價升超過4.5%和3.8%。至於再次將被剔出恆指的新世界 (17.HK) 跌超過4%。重磅股美團 (3690.HK) 和騰訊 (700.HK) 同創一個月新低,拖累大市表現。美團曾跌5.3%而騰訊跌穿HK$400關口。市場傳聞以色列和真主黨商討停火,市場避險情緒降溫,金價在亞洲交易時段跌逾1.6%,相關股份表現令人失望。悶市下升幅比較顯著的有蘋果 (AAPL) 概念股份。恆指收市跌79點。連同上星期四和星期五,恆指已經連跌第3天,一共跌了554點。

星期二港股嘗試作出反彈但明顯乏力,收市只微升8點,全天波幅只有241點。開市跌97點至19,054後便反彈至19,296。開市不夠45分鐘已經見了全天高低位。報導指歐盟官員否認接近與中國就電動車關稅問題取得協議,全線電車股下跌。恆指全天靠著重磅股美團 (3690.HK) ,阿里巴巴 (9988.HK) ,滙豐 (5.HK) ,支撐大市和友邦 (1299.HK) 和中移動 (941.HK) 支撐大市。

星期三港股早段表現反覆,開市有些微反彈後便跟隨A股下跌。不過當恆指差不多跌穿19,000點時,A股卻突然來個V形反彈,恆指亦轉跌為升。到下午2時A股再度發力向上,恆指一直反彈至19,661才遇見阻力,最後收市時漲444點,收19,603。順豐控股 (6936.HK) 第1天上市,收市險守上市價。

星期四港股在期指結算日再度下跌。有報導指不止一家電車製造商向供應商要求減價,市場估計電車行業將會爆發減價戰,一眾電車股顯著回吐。科網,內房,內險,和內銀股未能將星期三下午的強勁反彈延續,反而成為拖累恆指的主要板塊。A股在反彈一天後亦再度回落。順豐控股 (6936.HK) 上市第2天便已經跌穿上市價,最低見HK$32.1,低於上市價6.4%。收市再次險守上市價。恆指跌236點收市。

星期五港股表現波動。特區政府宣佈中央政府將於12月1日起恢復深圳市戶籍居民赴香港「一簽多行」個人遊 (並把「一簽多行」擴展至持居住證的深圳市非戶籍居民);另外,從2025年1月1日起,珠海市戶籍居民可以申請辦理赴澳門「一周一行」。個別香港零售股和澳門賭業股有資金追捧。但市場在等美團 (3690.HK) 收市後發佈業績,加上A股開市初段沒方向,港股開市初段段輕微向下。直到開市後1個多小時,A股突然發力向上,港股亦由跌轉升,最多曾升291點。但隨著美團 (3690.HK),阿里巴巴 (9988.HK)和騰訊 (700.HK)下午交易時段遭到拋售,港股把上午交易時段後半部分的升幅差不多全數抹掉,到收市時只剩下57點的升幅。

總結全週,恆指升1.01%,全週最高點為 19,661,全週最低點為19,054,上下波幅607點。

總結11月,恆指跌 894點,或4.4%。全月最高點為 21,355,全月最低點為19,054,上下波幅2,301點。

標普500指數6032.38點

+63.04 (1.06%)

美股星期一 延續升勢,而之前預期的通貨再膨脹暫時降溫,長債價格亦得以回升。以色列據報同意和真主黨幾天內停火,但細節有待敲定。憧憬中東戰事緩和,油價金價大跌。另外,加州有可能將特斯拉排除在購買電車補貼措施之外,特斯拉 (TSLA) 跌4%。英偉達 (TSLA) 連跌4天;比特幣曾失守US$ 93,000水平;超微電腦 (SMCI) 暫時解決了其合規問題,繼續反彈15%。道指和標普500日內創新高,而道指更創收市歷史新高。收市時道指升1%;標普500和納指只升0.3%。

星期二美股繼續向上。道指和標普500同創日內和收市新高,標普更第1次站在6,000點以上收市。特朗普最新的關稅言論重挫美國汽車股。拜登政府擬將減肥藥將納入醫療保險補助,刺激相關股份上升。以色列和真主黨達成停火協議,隔晚油價偏軟。不過同時有傳OPEC+將商討把增加產量的協議再推遲。亞馬遜 (AMZN) 和微軟 (MSFT) 連續反彈,加上沃爾瑪 (WMT) 連續破頂,助道指創新高;而亞馬遜和一眾電力股則協助標普500創新高。

星期三美股感恩節前夕比較淡靜。通脹數據符合預期,但市場不確定12月會否繼續減息,美股有些微回調。戴爾電腦 (DELL)和惠普電腦 (HPQ) 跌超過10%,2家公司同時下調銷售預期,導致股價大跌。比特幣曾反彈至US$ 96,000水平,相關股份連跌2天後有反彈。美股科技7雄中有6支下跌,英偉達 (NVDA)跌1.15%;特斯拉 (TSLA)跌1.58%;亞馬遜 (AMZN) 跌1.02%;微軟 (MSFT)跌1.17%; META (META)跌0.76%;蘋果 (AAPL)跌0.06%。但三大指數回調並不多,只有0.3%-0.6%。

星期四美股感恩節假期,股票市場休息一天。

星期五美股只有半個交易日,但無阻道指及標普500一起再創歷史新高。據報美國在晶片方面對中國的制裁比預期輕,相關股份有反彈並且成為同日升市場主要股份。而非必須消費板塊同樣表現強勁。

總結全週,標普500指數升1.06%,全週最高點為 6,044,全週最低點為5,964,上下波幅80點。

總結11月,道指升7.54%;標普500升5.73%;納指升6.21%。

- 正面:中國電力股,中國基建股,中國電訊股,中國石油石化股,黃金

- 中性:標普500指數 ETF,恆生指數 ETF,A股ETF,日元,美國國債

- 負面:香港地產板塊,香港零售板塊,中國長期國債,新興市場

日期 |

o 業績公布 |

| 周一 (12月2日) |

|

| 周二 (12月3日) |

|

| 周三 (12月4日) |

|

| 周四 (12月5日) |

|

| 周五 (12月6日) |

|

| 周六 (12月7日) |

|

方達觀點

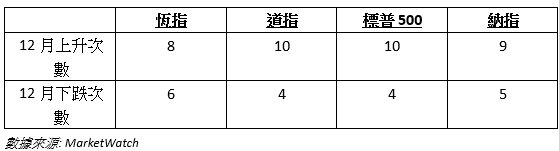

- 這星期開始將進入全年最後一個交易月。歷史數據告訴我們港股和美股在過去14年 (2010年 - 2023年) 的12月份升跌情況如下:

- 除了歷史數據支持之外,美股三大指數近日仍然強勢,相信這星期仍然有力破頂。但礙於美股今年已經破了不知多少次頂,只適宜小注買入指數ETF順勢操作。

- 港股連跌2個星期,蒸發了1,497點後,到這個星期才暫時扭轉連跌局面。剛過去的星期三和星期五都見到A股突然炒上,但在看不到有甚麼實質政策支持下,這兩次A股突然炒上的升幅均在短時間內幾乎全部蒸發,反映出市場信心明顯不足。加上美團 (3690.HK) 業績後在美國交易時段跌超過7%和中國經濟數據並非全面向好,相信這個星期港股會是上落市格局。

- 在美股估值昂貴而港股仍然反覆之時,我們認為債券比較適合今天的情況。鑒於美國經濟仍然強勁,我們認為美國的短期高息債券比較可取。從下圖我們可以見到美國10年債息從4月25日的4.71% 回落到9月16日的3.62%,然後再從9月16日的3.62% 再回升到11月13日的近期高位4.47%。

數據來源: Yahoo Finance

數據來源: Yahoo Finance - 而在同一個時段內,美國短期高息債券ETF (代號SPHY,每年派息12次,而根據最近派息這支ETF的年息率大概是7.7%) 則由 US$23.05 升至 US$23.9,然後再跌至 US$23.75。(見下圖)

數據來源: Yahoo Finance

數據來源: Yahoo Finance

- 另一邊廂,我們可以見到美國債息(藍色線) 和 SPHY (紅色線) 的相關性十分低,意味著債息的升跌對SPHY的價格不會有太大影響。

數據來源: Yahoo Finance

數據來源: Yahoo Finance

- 我們仍然預期大勢是美國朝著減息方向走,雖然步伐會比之前預期的慢。如果不減息,SPHY會維持現時的息率,大約7.7%;如果減息步伐加快,投資者可賺息賺價;最壞情況是如果美國加息,債券 (包括 SPHY持有的債券) 的利息亦會上調 (當然債券價格會下跌)。但如果我們看看上面的例子,債息從今年9月16日的3.62%上升至11月13日的4.47%,即上升了0.85%;而SPHY在同一時段裡只跌了0.63%。

除非美國會瘋狂加息或美國企業短期內會有債務問題或2者同時發生,否則這個交易的潛在回報是比其潛在風險高的。

- 關於資產配置,我們建議保持不變:

- 美股高息股 (例如:公用股) ,美股ETF,美國國庫債券及現金佔40%

- 美國標普500指數,日圓,黃金佔10%

- 恆生指數和A股ETF佔25%

.svg)