每周策略2024.10.01

01/10/2024 11:00:00重點新聞

- 法國巴黎銀行和匯豐 (5.HK) 已簽署協議同意收購匯豐在德國的私人銀行業務。該收購預計在2025年下半年完成。

- 有報導指沙地阿拉伯已放棄將非官方油價維持在大約US$100水平而因此會增加生產以增加市場佔有率。

- 美國經濟數據: 標普環球9月製造業PMI比預期低;綜合PMI和服務業PMI高於預期;第二季國內生產總值(GDP) 和預期相同;最新初次失業救濟人數比預期少;8月份個人消費指數(PCE)、個人收入和消費都比預期低;但持續失業救濟人數比預期多。

- 據報歐盟計畫星期五(10月4日) 就是否對中國產進口電動車徵收關稅進行表決。

- 中國經濟數據: 8月全國工業企業利潤比7月份差。

- 上海計畫發放5億元消費券,當中餐飲佔3.6億元、住宿佔9,000萬元、電影佔3,000萬元、運動佔2,000萬元。分兩階段發放,第一階段為9月底至10月底,第二階段為11月至12月。

市場分析

恒生指數20632.3點

+2531(13%)

港股承接上星期的正面氣氛,港股在打風不停市的第一天(9月23日)早上延續上升動力。 A股繼續反彈當然功不可沒。國際金價再破頂,金礦股顯著上升。加上金融、公用、資源板塊受到減息刺激發力向上,恆指開市微跌後便反復向上,最多升168點,見18,426點。但到下午時段見到不少股份開始受壓力,包括友邦 (1299.HK)、港交所 (388.HK)、本地地產股、澳門賭業股等。更糟的是科網股和電車股跌幅擴大,令恆指轉升為跌。最後全天跌11點,收18,247,未能連續七連升。內房股中國奧園 (3883.HK) 獲中東富豪入主成為集團單一最大股東,股份升127%。

週二國務院新聞辦公室記者會上,人行釋出支持措施,宣布降準降息、降低存量房貸利率等措施。港股升超過750點,收市更重上19,000點。總的來說,差不多整體股市都受惠於當天宣布的支持措施,所以大部分股票都錄得十分不錯的升幅,除了本地地產股和本地公用事業股。隔晚在美股交易時段大跌的名創優品 (9896.HK) 繼續被拋售,股份在香港交易時段曾跌超過39%,到收盤時仍要跌24%。而有份向名創優品出售永輝超市股份的京東集團 (9618.HK) 則升超過10%。恆指最終升753點收19,001。當天成交為2,424億港元,為2022年5月31日以來最多。騰訊 (700.HK) 也再次回升到HK$400之上。

週三港股裂口高開591點便已是全天最高點,跟著便徐徐回落。絕大部分昨天大升的股份今天都有回檔。不過,內房板塊見一個月高點後差不多全部倒跌收市,加上電車股沖高回落,導致恆指在下午交易時段曾一度只有72點升幅。最後港股力保不失,收市仍有129點進帳。全天表現最好板塊是銀行和保險。

港股週 四繼續造好。上海宣布派消費券,直接受惠的內需股大升。中共中央政治局召開會議,強調促進房地產市場止跌回穩,內房股經過昨天回調後今天報復式反彈。科網股和保險股全體創1個月新高甚至52周高。明顯看到資金在利好政策下追逐高成長股和股價低殘股。反而高息類股份例如石油石化股和電訊股則遭拋售。恆指收市升795點,見19,924點。

儘管中國最新的工業利潤數據顯示內地消費力仍弱,但中央政府繼續推出政策支持經濟平穩,吸引資金繼續流入港股,恆指星期五繼續尋頂。在海量資金湧入之下,除了內銀股衝上52周高點後逆市下跌,差不多所有板塊都上升。在歷史性的4,457億港元大成交下,恆指高開522點後反復向上,更一度升818點,高點見20,743點。全日升707點,或3.6%,收20,632點。

總結全週,恆指升13%,全週最高點為 20,743,全週最低點為18,213,上下波動2,531點。

標普500指數5738.17點

+35.62 (0.62%)

美股在過去的一周市場重點是星期一的PMI數據,星期四公佈的美國第二季GDP和個人消費指數 (PCE)。

週一美國出爐PMI數據好壞參半,不過無阻美股繼續往上。道指和納指全天比較反复,但道指和標普500收市時仍能創新高。全天大部分股份表現尚算一致,除了生物科技板塊比較落後。收市時三大指數升0.14%至0.28%。名創優品(9896.HK / MNSO.US) 在香港週一收盤後公佈向牛奶公司及京東集團(09618.HK) 收購永輝超市股份(601933.SH) 29.4%股權,涉及約26.68億股,現金代價63億人民幣。其ADR在美國交易時段大跌16%。而美股「科技七雄」中的特斯拉 (TSLA) 在升了接近5%之後已經收覆了全年的失地,年初至今已有0.61%的正回報。

週二美國出爐的9月消費者信心指數低過市場預期,更創自2021年8月以來最大單月跌幅,令美股早期偏軟。市場憧憬中國的政策會刺激需求和零售消費,原物料價格上升。礦業股,非必需消費股,和工業股成為當天領漲板塊。生物科技股繼續落後大盤。道指和標普500再次於日內創52週新高。大型科網股則個別發展。英偉達 (NVDA) 為大型科網股升幅最大股份,升近4%。據了解,英偉達行政總裁黃仁勳已經完成了先前安排的股份出售計劃,股份下行壓力消失。

週三美股終於有回吐。開市前發布的新屋銷售比預期為好,三大指數開市便升至全天高位。道指和標普500又再見新高。不過升勢只維持了一會兒,之後各指數便開始回落。傳統經濟股份主導的道指曾倒跌接近1%,但低位有承接。收市時道指跌0.7%,科技股佔比較大的標普500和納指則只有些微升跌。

週四美股重拾動力。三大指數裂口高開後,道指便反復向上。憑著美光科技(MU) 的業績超預期(美光股價開市已經升了18%,雖然之後有回落,但收市升幅仍有接近13%),標普500和納指開市便升了近1% ,但亦隨即見了全天高位。超微電腦 (SMIC) 於開市一小時後突然急跌超過10%,據了解是被美國司法部調查,科技板塊升幅因此收窄。在美掛牌的中資股持續大幅上升。三大指數收市升0.4%至0.6%。

週五美國公佈最新個人消費指數。數據顯示通膨情況沒有惡化。那表示聯儲局有空間在下次議息時減息。不過美股表現未有太大驚喜。三大指數個別發展。道指早上曾升超過1%,到差不多中午時更創出歷史高位。但午市未能再突破,在升幅收窄下升138點,或0.33%收盤。反而科技類股份則看見阻力。標普500和納指先升後回,收市跌0.13%和0.4%。

總結全週,標普500指數升0.62%,全週最高點為 5,767,全週最低點為5,699,上下波動68點。

- 正面:美國國債,美國健康醫藥股,中國電力股,中國基建股,中國電訊股,日元,黃金板塊

- 中性:標普500指數 ETF,中國石油石化股,恆生指數 ETF ,A股ETF

- 負面:香港地產板塊,香港零售板塊,中國長期國債

日期 |

o 業績公布 |

| 周一 (9月30日) |

|

| 周二 (10月1日) | 中國 / 香港國慶假期

|

| 周三 (10月2日) | 中國國慶假期 |

| 周四 (10月3日) | 中國國慶假期

|

| 周五 (10月4日) | 中國國慶假期

|

方達觀點

10月1日(星期二)我們迎來建國75週年慶典,港股休市一天。而內地則從10月1日起一連7天歡度國慶假期,A股和滬深港通休市。

中共中央政治局處理有關經濟的會議一般每年於4月底、7月底、10月底召開。但今年繼4月30日和7月30日的二次會議後,9月25日突然又召開會議。剛好這次會議緊接三大財金部會於9月24日推出救市措施之後,可見此次國家推行扶持經濟政策的重大決心。

過去一周,我們看到中港股市在超預期力度的政策支持下反彈力道巨大。除了比較普遍的降息降準、降存量房利貸利率和降低二套房首付之外,這次更看到新政策出台: (i) 證券基金保險公司互換便利,(ii) 股票回購增持再貸款。兩個新的政策明顯是針對證券市場的。新政策技術上是等於人行給予合資格的證券商、基金公司、保險公司和上市公司低利率貸款。只不過這個低利貸款只能用來買上市公司股票而不能當作其他用途。

每個政策從落實到看到成效至少需要幾個月到半年不等。換言之此次政策至少在2025年初才會看到真正的效力。這次救市導致的升市似乎短期內仍會持續,相信中央政府也希望看到大量的扶持工作以後會出現更好的回報。

在救市初期,高成長、股價低殘和高負債的股份短期內會有較好表現。而高息股、低風險產業股份和低估值股份則相對不是市場寵兒。但是,恆指過去一星期已經升了13%。任何一個市場在一星期內上升超過其市值的10%都應該是過急的。那我們應該怎樣應對?

1.)繼續減持個股以減少大市回調風險;

2.)在大市調整過程中分段吸收港股ETF和A股ETF;

3.)分段吸收優質高息的H股

理由如下:

1.)港股過去一週已經累積很大的升幅。而這個升幅暫時只是一個未有實際數字支持的升幅。我們認為短期來說個股的風險陡增。要是這次救市可持續性的話,相信接下來仍有許多機會可以用比較容易估算的價格買入優質股票;

2.)既然這次由政策引發的升市暫時未有實際數據支持,那就更難去斷定哪一個行業或哪家企業會得到多少益處。但既然這次是為了穩定市場而不是扶持個別產業,買入掛鉤整個大市的ETF會更穩妥;

3.)救市剛開始時,高息股和價值型股份不會是即時受惠的對象,那麼我們可能有更多機會以更優惠的價格買入優質高息H股。而且,中共中央政治局推出的證券基金保險公司互換便利性和股票回購增持再貸款的實際利率是2.25%。那就說明了只要合資格的券商、基金公司、保險公司和上市公司,能買入 預期報酬率超過2.25%的上市公司股票那便有利可圖。更甚是如果買入一支股價比較穩定、有穩定派息紀錄而息率超過2.25%的股票,幾乎是穩賺不賠的。

總的來說,賣出個股是短期要做的事情,而分段買入優質高息H股是短期和當指數(恆指和A股) 回調時是要做的事情;指數回落後,則可以買入恆指ETF和A股ETF。至於個股,在大成交下相信最能直接受惠的會是港交所 (388.HK)。

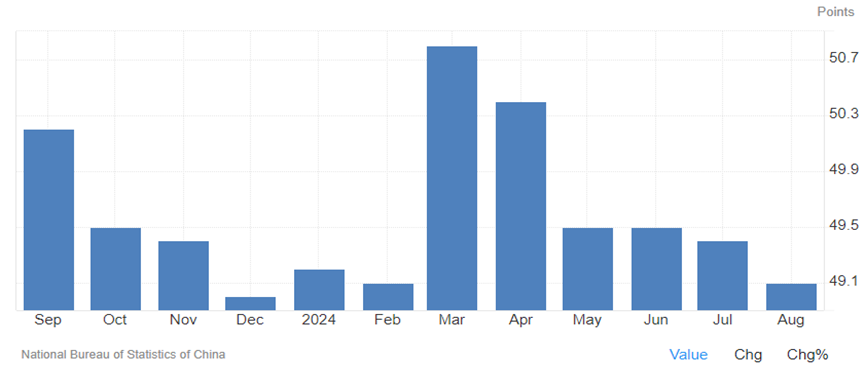

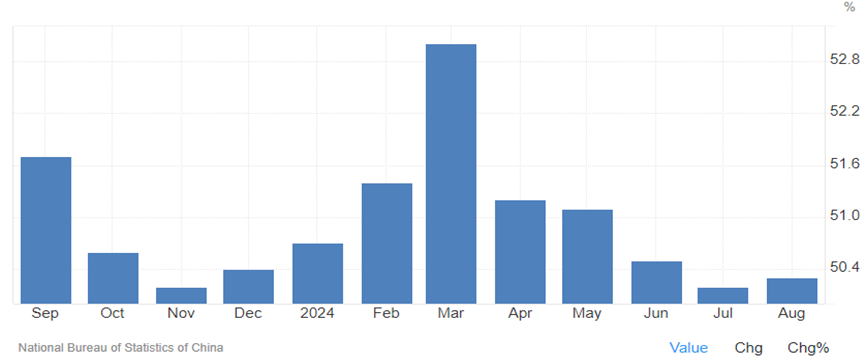

另外,內地昨天 (9月30日) 上午9:30發布最新的官方製造業PMI和非製造業PMI (下兩圖為過去一年數據概況) 。請注意內地官方製造業PMI已經連續五個月處於收縮區域,而非製造業活動也只是勉強有點擴張。從側面反映出經濟仍然疲弱。

中國非製造業PMI (資料來源: Trading Economics)

- 關於資產配置,我們建議如下:

- 中港高息股 (eg. 公用股) 從佔比20%上調到 25%

- 美股高息股 (eg. 公用股) ,美股ETF ,和美國國庫債券和現金從佔比50%下調到 40%

- 美國標普500指數,日元,黃金從佔比15%下調到10%

- 恆生指數和A股ETF從佔比15%上調到25%

.svg)